Hace poco tiempo, algunos analistas presagiaban una desaceleración de la economía de Estados Unidos. Ello, no obstante que los datos de corto plazo, en general, no mostraban signos claros de debilidad. Sin embargo, según argumentaban los pronosticadores "pesimistas", la necesaria corrección de ciertos desequilibrios persistentes (i.e., el déficit fiscal; el excesivo endeudamiento) causarían a fin de cuentas un crecimiento más lento en 2025.

Eso fue antes. Ahora, frente las turbulencias desatadas por los aranceles de Donald Trump, se ha generalizado la idea de que en el futuro inmediato veremos un estancamiento de la actividad productiva --si no es que su contracción--junto con una inflación más alta.

En un discurso reciente, Jerome Powell (JP), el presidente del Fed, dijo que es muy difícil estimar los efectos del alza de los aranceles, porque no hay certeza sobre a qué nivel llegarán; a que productos se aplicarán; qué duración tendrán; y, cuáles serán las reacciones de los países. Es una lista desafiante. Pero, como quiera, considerando que está claro que los impuestos serán mayores que los originales, reconoció que sus efectos incluirán una inflación más elevada y un menor crecimiento. Desde luego, no cuantificó dichas repercusiones.

JP señaló correctamente una distinción clave: una cosa es un aumento de ciertos precios específicos, causado por los nuevos aranceles; y, otra diferente, es un alza amplia y persistente del índice general de precios --es decir, un proceso inflacionario de veras-- Al respecto, enfatizó la "obligación" del Fed de evitar precisamente lo segundo.

Y ahí se detuvo, por así decirlo. ¿Por qué? Porque, dijo, "estamos bien posicionados para esperar a tener más claridad antes de considerar cualquier ajuste en nuestra postura... Es muy pronto para decir cuál será el curso apropiado para la política monetaria".

El problema con la actitud descrita es que la claridad que espera JP no sucederá en el corto plazo. Por lo que es posible conjeturar, las incertidumbres que listó en su discurso no se resolverán de inmediato. Al contrario, lo más probable es que crezcan. Específicamente, la "guerra comercial" con China apenas empieza, y es parte de un reordenamiento político internacional profundo.

En mi opinión, las cifras recientes ya no muestran avances en la lucha contra la inflación; las expectativas correspondientes se han deteriorado; y, los riesgos asociados a los cambios de todo tipo en las políticas públicas han aumentado. ¿El dato de marzo? "Una golondrina no hace verano".

Así pues, mi entender, el Fed ya va tarde en lo que toca a cuando menos la mitad de su tarea: la estabilidad de los precios. Dado que la política monetaria influye con rezago sobre la inflación, el banco central debe anticiparse su ocurrencia. Si espera hasta tener el problema enfrente, el costo de combatirlo será mayor. Esa no es una consideración teórica, es una lección validada muchas veces por la historia.

¿Y Banxico?

La inflación general de marzo resultó en 3.8%, por segundo mes consecutivo. La subyacente se ha estabilizado aproximadamente en 3.6% durante ya cinco meses. Lo más razonable es suponer que esos números no mejorarán mucho (si algo) en 2025, dadas las circunstancias. Tampoco en 2026, conforme se permeen en las expectativas de las empresas y de los trabajadores los impulsos alcistas vinculados una presión arancelaria duradera. Frente a ello, mi juicio, convendría que Banxico, con prudencia, ya tendiendo a su mandato su meta, suspendiera el relajamiento de su política.

Pero no será así, a juzgar por las expresiones oficiales. Después de reducir la tasa de interés objetivo en 50 puntos base tanto en febrero como en marzo, Banxico ha adelantado que podría continuar con la llamada "calibración" de la postura monetaria", y "considerar" ajustar la tasa "en magnitud similar".

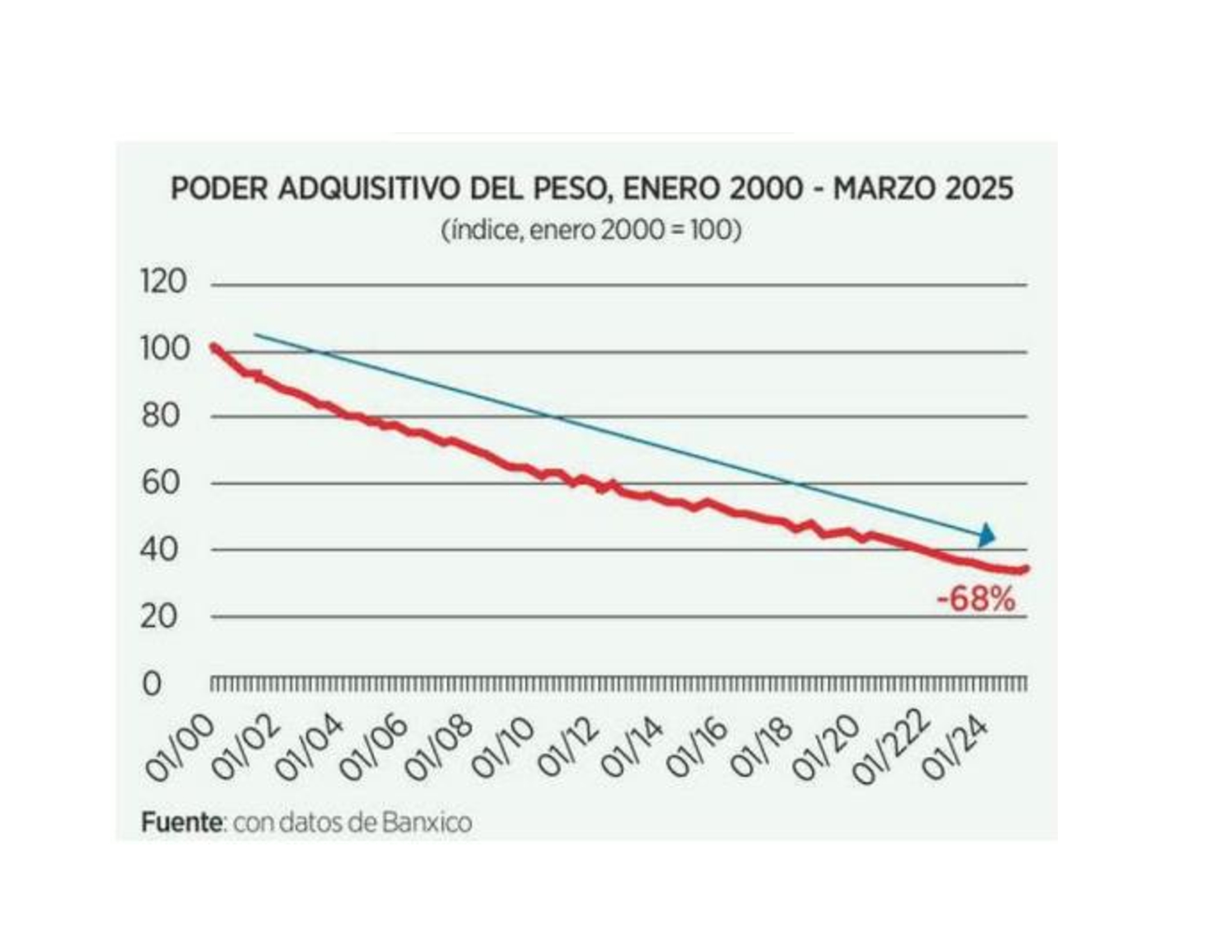

Mientras, el poder adquisitivo del peso seguirá desciendo.

El autor es profesor de Economía de EGADE Business School.

Artículo publicado originalmente en Reforma.

Autor

Economía

Líder Académico