La semana pasada, intenté describir en forma sintética el persistente crecimiento del crédito otorgado al sector privado por la banca comercial, y cuestionar, en consecuencia, la noción dominante de una excesiva postura restrictiva de la política monetaria.

En esta ocasión, me ocuparé de una característica importante del financiamiento total en la economía. Me refiero a su distribución entre el sector público y el privado. El financiamiento total incluye el proveniente de fuentes tanto bancarias como no bancarias, sean internas o externas. El tema merece al menos un comentario breve. ¿Por qué? Porque, como se verá en un momento, a simple vista hay una notable disparidad entre los flujos financieros que recibe el sector público y los que capta el sector privado. Esa diferencia es relevante porque, si se la compara con la importancia relativa de cada uno de dichos sectores en la economía, resulta desproporcionada. Por supuesto, el tema precisa de un análisis riguroso, que excedería el espacio del que dispongo, por no hablar de otras limitaciones.

Para precisar lo señalado, conviene echar mano de algunas estadísticas de amplia cobertura. Tomé las que siguen de un cuadro publicado por Banxico en la página 56 de su Informe Trimestral Enero-2025: Fuentes y Usos de Recursos Financieros de la Economía. Por ejemplo, de acuerdo con las cifras oficiales, en 2024, del flujo total de recursos financieros, el sector público recibió el equivalente al 5.7 % del PIB, mientras que el sector privado obtuvo sólo el 2.2 %. En el primer trimestre de 2025, las cifras correspondientes fueron 4.5 % del PIB para el sector público y apenas 2.3 % para el sector privado —este último dato, a su vez, se dividió en 1.3 % para los hogares y 1.0 % para las empresas—. Supongo que lo ocurrido en 2024 estuvo ligado, lógicamente, con el aumento notable de la deuda pública registrado ese año.

Lo anterior, podemos decir, es el panorama general. ¿Cómo se ve el asunto si nos enfocamos en dos partes importantes del sistema financiero mexicano, la banca comercial y la banca de desarrollo?

La Gráfica 1 ilustra lo ocurrido en la banca comercial. Concretamente, a lo largo de los quince años más recientes, ha habido un cambio significativo: específicamente, la participación del sector privado ha aumentado en forma muy notable, pasando de 54 % en enero de 2010, a 68 % en mayo de 2025. (Vale notar que la tendencia alcista se interrumpió, como era de esperarse, con la ocurrencia de la pandemia en 2020). En todo caso, se trata de un proceso positivo, porque pienso que la orientación lógica de la banca comercial es (o debería ser) atender, como prioridad y con eficiencia, las necesidades financieras de las personas físicas y de las empresas. El gobierno tiene acceso fácil a otras fuentes de financiamiento.

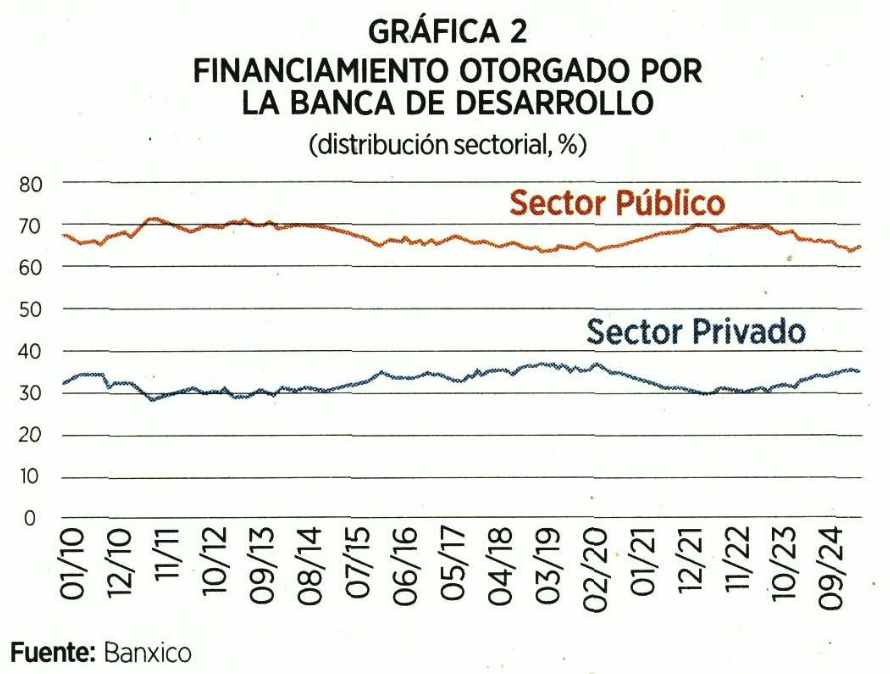

Otra parte del sistema financiero es la llamada banca de desarrollo, que es un conjunto de instituciones como Nafin, Banobras, Banjército, etc. Son entidades que, según la propia expresión oficial (CNBV), “tienen como objeto fundamental facilitar el acceso al ahorro y financiamiento a personas físicas y morales, así como proporcionarles asistencia técnica y capacitación”. En términos del financiamiento otorgado, la banca en cuestión es relativamente pequeña: equivale a un 20 % del tamaño de la banca comercial.

Sin embargo, en la realidad, como puede apreciarse en la Gráfica 2, por lo común el grueso del financiamiento de la banca de desarrollo —las dos terceras partes— se canaliza al sector público. Así ha sido en general durante los tres quinquenios que abarca la ilustración.

Tengo la impresión de que el sector privado mexicano se queja de una escasez de crédito permanente. Me atrevo a insinuar que parte de la explicación de ello radica en la distribución delineada en los párrafos anteriores.

Artículo publicado originalmente en Reforma.

Autor

Economía

Líder Académico