Es imperativo revertir la pérdida de competitividad del último sexenio

Hace algunas semanas se difundió que entre 2017 y 2018 México perdió 3 posiciones en el ranking mundial de competitividad de IMD, al ocupar la posición 51 en un conjunto de 63 países. Sin embargo, la noticia no enfatizó que, de acuerdo con este indicador, nuestro país en realidad ha perdido 19 posiciones en competitividad en los últimos 5 años, cuando ocupaba el lugar 32.

La competitividad es un concepto amplio, que según Arturo Bris –director del IMD World Competitiveness Center– expresa “la manera en la que los países, regiones y empresas manejan sus competencias para conseguir crecimiento de largo plazo, generar empleos y aumentar el bienestar”. De acuerdo con el Foro Económico Mundial, “una economía competitiva es una economía productiva, y la productividad conduce al crecimiento que a su vez nos lleva a (mayores) niveles de ingreso y a un mayor bienestar.”

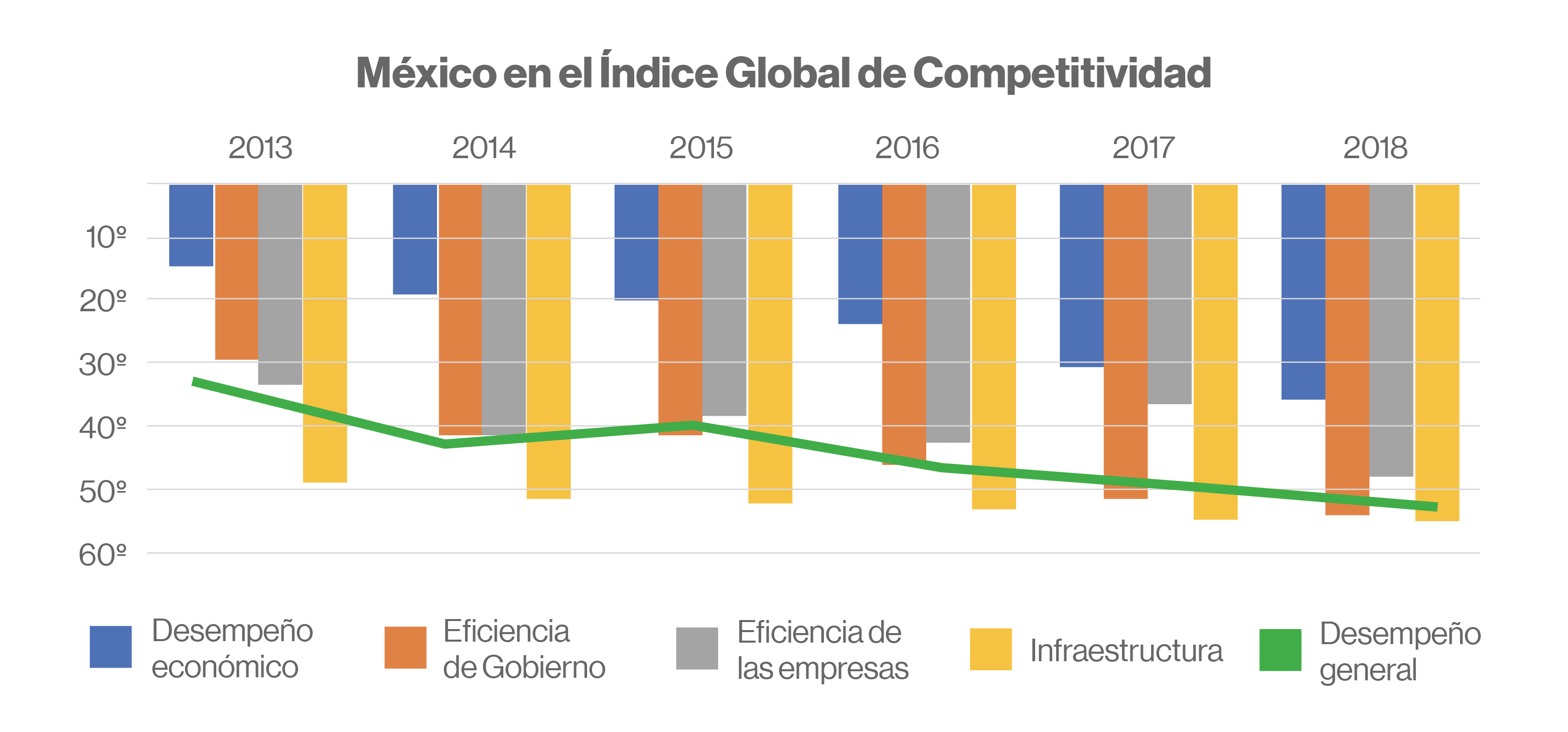

El índice de IMD considera más de 250 indicadores correlacionados con la competitividad ya que operan de una de estas 3 formas: como factores creadores de condiciones para la competitividad, como indicadores del nivel de competitividad, o como variables que reciben los efectos directos del nivel de competitividad alcanzado. De los 4 grandes factores, este es el ranking de los que más posiciones han perdido:

- Mayor pérdida en eficiencia de gobierno (lugar 54º): Empeoramiento en los esquemas institucional y social, que son determinados por el grado de efectividad de la acción gubernamental. En particular, algunos de los elementos de deterioro en este rubro son: el crecimiento de la economía informal, alta corrupción y sobornos, falta de transparencia, riesgos a la seguridad personal y a los derechos de propiedad, limitaciones del sistema de justicia, alta tasa de homicidios, elevada desigualdad en el ingreso y en las oportunidades, evasión fiscal y dificultades para la creación de nuevas empresas.

- Deterioro del desempeño económico (lugar 35º): Bajo dinamismo de la inversión pública y privada, de la producción nacional total y per capita, y del empleo formal; repunte de la inflación y del costo de los alimentos, y depreciación de la moneda nacional. Además, las limitaciones en el comercio internacional, como su alta concentración en los Estados Unidos y lo limitado de las exportaciones de servicios. Estos dos últimos aspectos suponen un riesgo particular ante las dificultades para la renovación de TLCAN.

- Comportamiento errático de la eficiencia de las empresas (48º lugar): ha tenido un comportamiento errático pero con una tendencia al empeoramiento. Es interesante que el deterioro se observó en todos los subcomponentes de este factor tales como: productividad, eficiencia, competencias de gestión, situación financiera y actitudes y valores.

- Menor detrimento del factor infraestructura (55º lugar): Se han perdido 6 posiciones desde 2013. Esto nos hace ver que nuestra dotación de infraestructura ha sido tradicionalmente limitada y que no ha aumentado al ritmo del resto del mundo. Destacan las pérdidas mayores en aspectos como infraestructura básica, salud y ambiente, y educación.

Situación de México en el Reporte del Índice Global de Competitividad 2018 de IMD.

Por supuesto que existen fortalezas y comportamientos positivos en diversos elementos asociados con la productividad y la competitividad de México, que pueden servir como punto de apoyo para desarrollar una cruzada nacional para la recuperación de la competitividad y la productividad del país.

Pero es importante que el nuevo gobierno federal, que iniciará sus funciones a fines de año, desarrolle y atienda una agenda integral que ataque las trabas institucionales, sociales, económicas y políticas que han afectado la competitividad, la productividad, el crecimiento y el bienestar de México y sus habitantes. Este es un reto que resulta impostergable asumir con inteligencia, valentía y voluntad política.