Más intervenciones. Más dinero. Menos producción

Artículo publicado en la columna “Glosas Marginales” de Reforma

Realismo cambiario

Una "flotación" cambiaria de veras pura existe sólo en los libros de texto. El caso del peso mexicano no es la excepción. El peso "flota" casi libremente en el mercado de divisas.

Quizás es útil un párrafo aclaratorio. En México, formalmente, la política cambiaria la decide la Comisión de Cambios (CC). La CC está integrada por seis miembros, tres por parte de la SHCP y tres por Banxico. Las decisiones se toman por mayoría de votos, pero "siendo necesario en todo caso el voto favorable de por lo menos uno de los representantes de la citada Secretaría" (Art. 21, Ley del Banco de México). El titular de la SHCP preside la CC y tiene voto de calidad si hay empate. Ello quiere decir que, de hecho, en materia cambiaria Banxico influye, pero, a fin de cuentas, actúa siguiendo las directrices señaladas por la SHCP. La autonomía de Banxico no incluye dicho elemento de la política económica.

Las intervenciones recientes de Banxico en el mercado cambiario, fincadas en las resoluciones de la CC, han tenido como propósito explícito facilitar el ajuste en el mercado de divisas. Es decir, atenuar las fluctuaciones del tipo de cambio. Nada más. La experiencia ha enseñado a las autoridades financieras, en todas partes del mundo, que oponerse a la dirección marcada por las fuerzas del mercado es inútil, y puede ser desastroso. La CC sabe, supongo, que acontecimientos tales como la caída del precio del petróleo acarrean por lo común una depreciación del tipo de cambio real del peso.

Magia monetaria

El Fed, el Banco de Inglaterra (BE), y el Banco Central Europeo (BCE) han tomado medidas que, se presume, contribuyen a aliviar los efectos económicos negativos del catastrófico Covid-19. En lo fundamental, consisten en aumentar la liquidez en los mercados de dinero y capitales ¿Cómo? Comprando masivamente valores públicos y privados, y pagando con creación de dinero. Además, el Fed (3 de marzo) y el BE redujeron su tasa de interés; el BCE optó por no hacerlo, contrariando las expectativas. Por ello, Christine Lagarde, su presidenta, recibió críticas muy duras. Los mercados accionarios cayeron a plomo. Lagarde explicó que, en su opinión, la crisis debería enfrentarse primero con medidas fiscales. Esto quiere decir, en lenguaje llano, aumentar el gasto público. Varios analistas han planteado la necesidad de que los estímulos sean coordinados a nivel mundial. Traducción: más gobierno, afuera y adentro.

El 15 de marzo, el Fed anunció otro recorte a su tasa de interés, argumentando la ocurrencia de impactos del Covid-19 tanto en los mercados financieros como en los mercados de bienes y servicios. Hay que creer que el Fed sabe más que los analistas privados, y que tiene más capacidad para otear el horizonte. De otra manera, leyendo sólo su boletín de prensa, no se llega a la conclusión de la necesidad de una medida de emergencia como la tomada. El día 16, Wall Street ignoró la medida, y se desplomó. El 17 se repuso un poco. El 18 se cayó...

Un amigo me envió un artículo producido por una prominente institución financiera. Plantea la existencia de un supuesto "desvanecimiento de la magia monetaria de los bancos centrales". Desde luego, no hay tal magia. Los problemas originados en la parte real de la economía no se resuelven "con más dinero".

Enojo

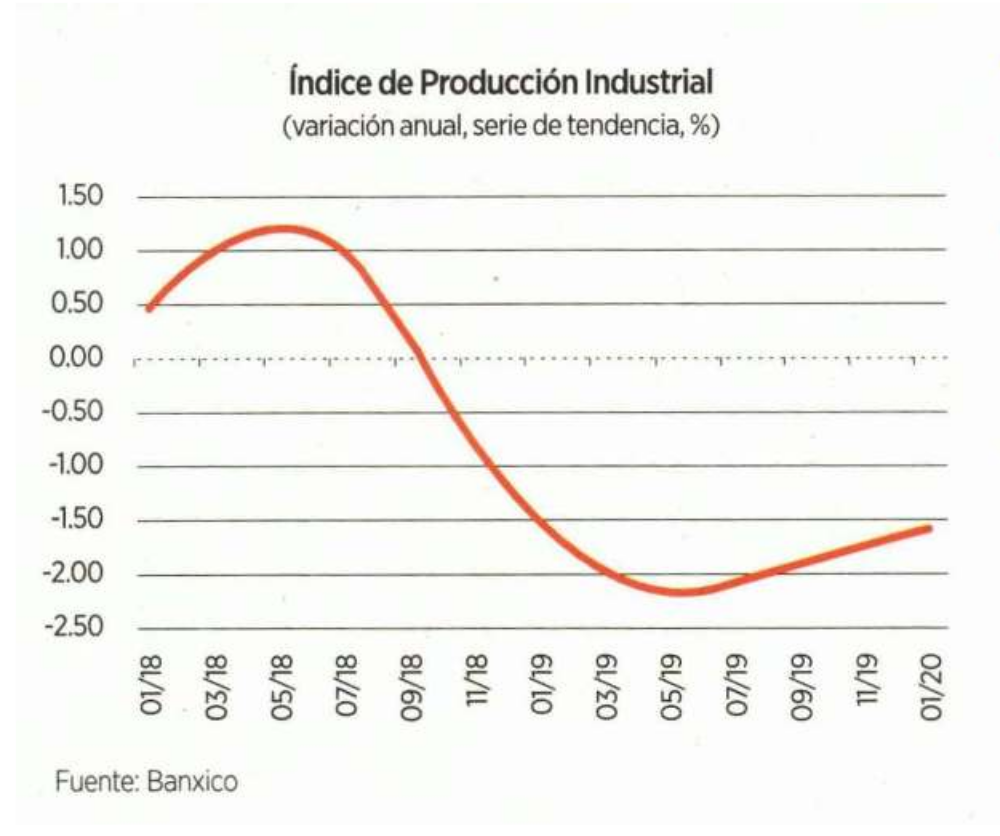

Uno de mis lectores se molestó porque dije hace poco que no había signos positivos en la economía mexicana. Mi intención fue destacar la fragilidad de la situación actual frente al choque viral.

Días después se publicó el Índice de Producción Industrial para enero. Hay quienes lo interpretaron con optimismo. Se redujo menos que antes, dicen. La gráfica ilustra cómo va desde el '18. Lo que sigue será peor, me temo.

****

"La fe es el antiséptico del alma", dijo Walt Whitman, el poeta estadounidense. Es cierto, pero no es el antiséptico del cuerpo, digo yo. No sé por qué me acordé de la cita.

Artículo publicado originalmente en Reforma.