Evergrande y la heterodoxia bancaria

Artículo publicado en la columna Glosas Marginales del periódico Reforma

Evergrande es uno de los desarrolladores inmobiliarios más... grandes de China. El mes pasado dejó de pagar intereses (84 millones de dólares) a los tenedores extranjeros de sus bonos, generando todo tipo de temores sobre la firmeza de los mercados financieros internacionales. El problema se interpretó como uno más de los aspectos preocupantes del hipertrofiado mercado chino de bienes raíces. Evergrande tiene una deuda superior a los 300 mil millones de dólares, una parte significativa de la cual es de corto plazo. Al parecer, con su liquidez presionada, ha incurrido en algunas prácticas de venta y de contabilidad calificadas, cuando menos, de dudosas. Según la prensa especializada, el gobierno chino (el banco central) ha insinuado que intervendrá en el asunto, algo que, de ocurrir, no representaría una novedad.

Me ocupo del tema porque tiene relación con las actividades heterodoxas de los bancos centrales durante las décadas más recientes.

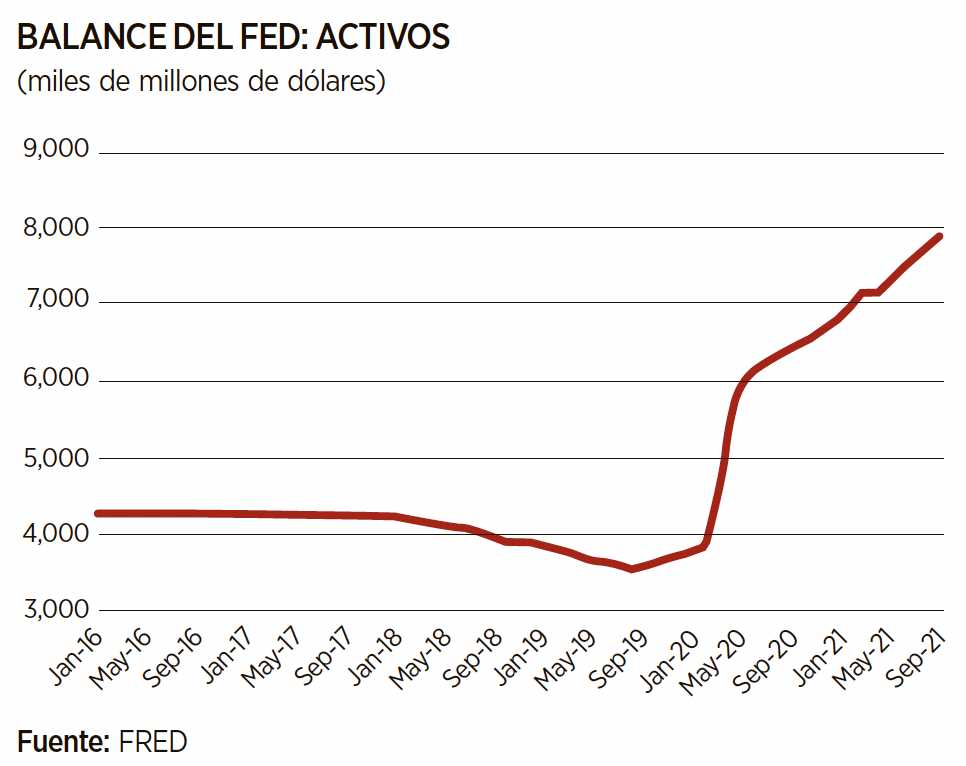

El lector quizá recordará que, en 1998 el Fed organizó una operación financiera cuyo propósito fue acotar el impacto de la quiebra de Long Term Capital Management, un famoso fondo de inversiones que apostó mal en bonos rusos. En contraste, diez años después, el Fed permitió la quiebra de Lehman Brothers, uno de los principales bancos de inversión de Estados Unidos. La omisión provocó el pánico que marcó el inicio de la Gran Recesión Mundial de 2008-2009. El banco central aprendió la lección, por así decirlo, y de ahí en adelante ha intervenido abiertamente en los mercados financieros, utilizando una muy amplia gama de instrumentos. Esto último se ha transformado en una parte anormal, pero muy importante, de las actividades del Fed. La práctica ya ha sido incluso bautizada, recibiendo el nombre tranquilizador de Quantitative Easing. La verdad es que no consiste en otra cosa que la adquisición de valores de todo tipo, pagando con creación de dinero. Algo similar ha ocurrido en el caso de los otros tres bancos centrales clave: el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra.

Las consecuencias económico-financieras del Covid-19 dieron lugar a una compra masiva y recurrente de valores por parte del Fed, cuyo propósito ha sido claramente cuidar la salud del sistema financiero.

Recientemente, el banco ha planteado una reducción del ritmo de las compras, como un primer paso hacia una eventual normalización. Sin embargo, su realización potencial ha provocado muchas dudas entre los analistas. ¿Por qué?

Básicamente, porque parece claro que el Fed le ha dado lugar prioritario a su labor como guardián de la estabilidad financiera. De hecho, ha estado desestimando el resurgimiento de la inflación, a pesar de que la estabilidad de los precios es uno de los dos objetivos explícitos de su mandato. No solo ha redefinido su meta para la inflación en forma más laxa, sino que, además, ha insistido en considerar que el alza que está ocurriendo es un fenómeno "transitorio".

Así pues, casos de fallas como el de Evergrande o, el más reciente, de Fantasia --otro desarrollador inmobiliario chino-- se interpretarán por el Fed, seguramente, como señales de cautela. (Los nombres, creo, no invitan a la confianza).

Además, el Fed ha estado financiando los enormes déficits del gobierno federal, y un aumento de la tasa de interés, aunque fuera pequeño, daría lugar a una carga adicional del servicio de la deuda pública, de por sí gravosa.

Finalmente, está de moda la idea de encomendar a los bancos centrales tareas para las que no están capacitados. Me refiero a cuestiones sociales y políticas tan complejas como el cambio climático y la desigualdad en la distribución del ingreso. Lo único que se logrará con ello es distraer la atención y los recursos de las instituciones, en perjuicio de las funciones que de verdad les corresponden.

En suma, dudo que esté próximo de veras el principio del fin de la histórica flojedad de la política monetaria. En otras palabras, seguirá la inflación.

De paso: muchos bancos centrales se perfilan como solucionadores de crisis que, a menudo, fueron propiciadas por sus propias acciones.

El autor es profesor de Economía en EGADE Business School.

Artículo publicado originalmente en Reforma.