Embrollo fiscal y monetario

Artículo publicado en la sección “Glosas marginales” del periódico Reforma.

La precaria situación financiera de Pemex y, por extensión, la vulnerabilidad de las finanzas públicas, agrega complicaciones al diseño y a la ejecución de las políticas públicas, de por sí complejas. En retrospectiva, el asunto no es nuevo.

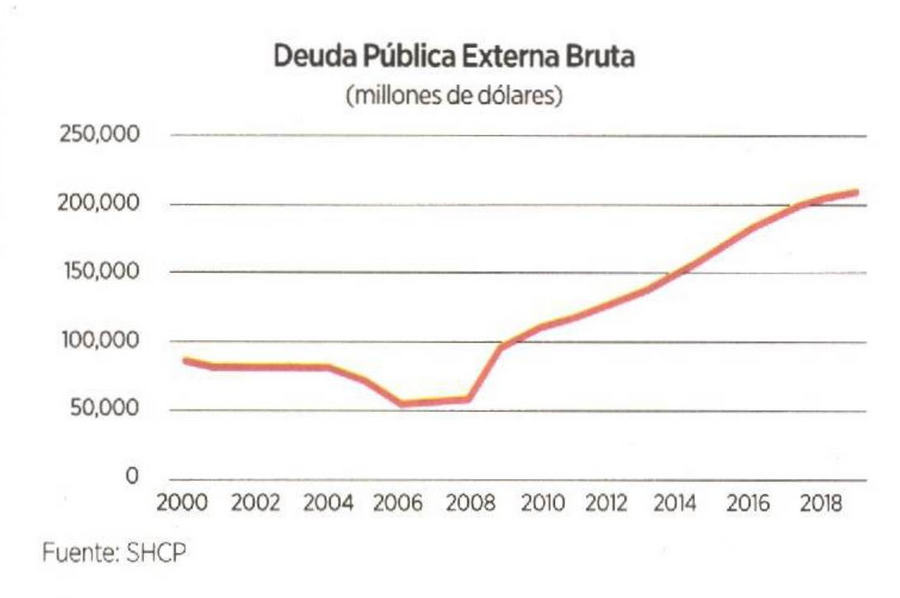

Por ejemplo, específicamente, a lo largo de los veinte años más recientes, la deuda pública externa bruta ha tenido una trayectoria que conviene recordar. (Otras mediciones de la deuda “cuentan” una historia similar). De 2000 a 2008, su saldo disminuyó en forma notable. Sin embargo, en 2009 dio un brinco extraordinario (unos 40 mil millones de dólares), y de ahí en adelante tendió sistemáticamente a crecer.

El apunte previo viene a cuento porque buena parte del “brinco” referido se originó en la deuda de Pemex — la cual se multiplicó por cuatro—. Esto fue resultado de integrar a ella, como debía ser, la referente a los llamados Pidiregas. Otra parte del aumento fue, posiblemente, la respuesta de política económica (contra-cíclica) del Gobierno federal a la caída del precio del petróleo y a la recesión mundial de 2008-2009. Sin embargo, la interpretación previa no puede aplicarse a lo sucedido después: se trató, simplemente, de la consecuencia de una reincidente postura fiscal expansionista.

En la actualidad, la deuda total de Pemex excede los 100 mil millones de dólares, y los indicadores de la empresa, tanto de producción como financieros, muestran un grave deterioro. Así, no es remota la posibilidad de que sus valores pierdan el grado de inversión, como se teme en general.

Las tasas de interés extemas y nacionales empezaron a aumentar a partir de 2016. El ascenso ha traído consigo un alza de la carga del servicio de la deuda pública. Por añadidura, la desaceleración en curso de la actividad económica se ha reflejado, como era de esperarse, en el estancamiento de la recaudación del IVA. Mala combinación. ¿Qué tiene que ver lo anterior con la política monetaria?

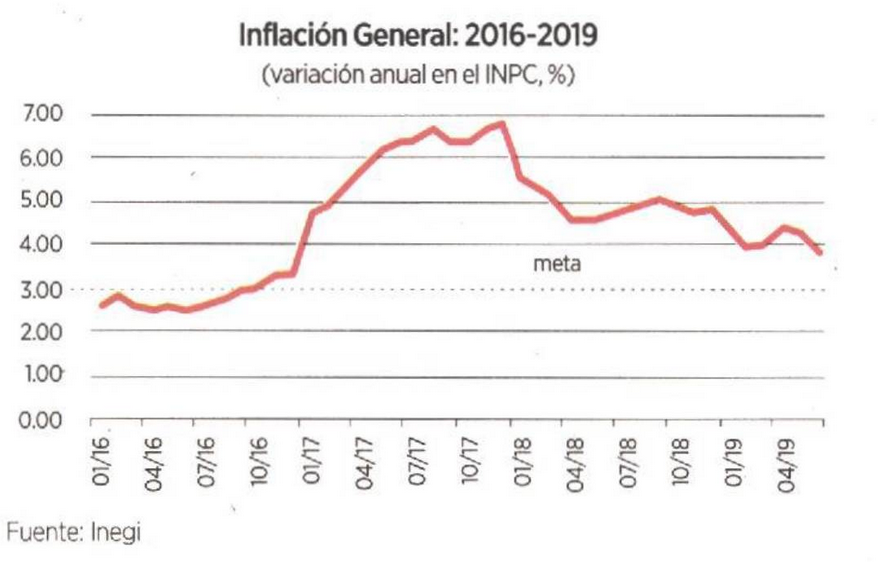

Hace una semana, el Inegi publicó los datos referentes a la inflación en junio. Muchos analistas destacaron, con optimismo, el hecho de que la tasa anual de la inflación general bajó de 4.3% en mayo, a 4.0% el mes siguiente. En contraste, otros enfatizaron, con preocupación, el que la inflación subyacente haya aumentado de 3.8 a 3.9 por ciento.

Los dos grupos tienen razón, pero su énfasis en las variaciones de los datos en el corto plazo es inadecuado. El objetivo primordial de la política monetaria es una inflación baja y estable, pero debe entenderse con respecto al plazo medio. Las fluctuaciones de la inflación mes a mes son inevitables, y de menor importancia. Es por eso, precisamente, que Banxico estableció su meta formal en 3%, pero le añadió un “intervalo de variabilidad” de un punto porcentual hacia arriba y hacia abajo, reconociendo la existencia de cambios temporales ineludibles. Como quiera, la interpretación correcta de la meta es muy clara: la intención es que la inflación se sitúe la mayor parte del tiempo alrededor del 3 por ciento.

Considerando lo anterior, una ojeada a la gráfica siguiente basta para concluir que la realidad se ha separado de la meta, cuando menos a lo largo de los dos años y medio más cercanos al actual.

Frente a ello —lo he dicho muchas veces— la postura monetaria de Banxico, expresada en la tasa objetivo vigente, es la correcta (aunque sea muy criticada). Convendría mantenerla.

La coyuntura es muy compleja. Una combinación de indicios de recesión, por un lado, y una inflación persistente, por el otro, plantea un reto dificil para cualquier banco central. A las variables que Banxico tendrá que sopesar en sus próximas decisiones se suman la fragilidad delineada de las finanzas públicas y el previsible aflojamiento de la postura monetaria del Fed. Vaya desafío.

Publicado originalmente en Reforma.