El FMI y sus (debatibles) recomendaciones

Artículo publicado en la columna Glosas Marginales de Reforma

El 6 de octubre, el Fondo Monetario Internacional dio a conocer un documento de unas cuantas páginas. Sin embargo, en ellas resumió sus recomendaciones sobre una amplísima gama de políticas públicas para México. (México: IMF Staff Concluding Statement of the 2020 Article IV Mission). Yo me permito discrepar con (casi) todas. En lo que sigue, me limito a comentar algunas, críticamente.

1.- Para empezar, concuerdo con el staff del FMI en lo que toca a su descripción de la situación y perspectivas inmediatas de la economía de México: el COVID-19 y las medidas de cierre y confinamiento se han traducido en lo sabido: desplome de la producción; aumento del desempleo; extensión de la pobreza. Sus pronósticos para 2020 no difieren de los augurios más o menos comunes entre la profesión; sus proyecciones para 2021 en adelante, tampoco. Ello lleva al staff a concluir que "tomará varios años regresar a los niveles (de empleo, ingreso y pobreza) anteriores a la pandemia". Amén.

2.- Dicho lo anterior, paso a la parte sustantiva: las medidas fiscales y monetarias sugeridas por el FMI, para enfrentar la crisis en curso y para acelerar el crecimiento posterior. En resumen, se trata de un paquete mixto: en el corto plazo, más gasto público, más deuda y más relajamiento monetario; en el plazo medio, más impuestos.

3.- En cuanto al gasto público en apoyo de la salud y de la planta productiva, el FMI destaca lo mismo que los analistas locales y el CEMLA ya han señalado repetidamente: en México es apenas 0.7% del PIB, cuando en otras economías en desarrollo ha sido 3 por ciento. Así pues, el FMI plantea que debería aumentar, temporalmente, a un nivel entre 2.5 y 3.5% del PIB. ¿Cómo? Aprovechando, dice el FMI, que el Gobierno "tiene algún espacio fiscal y disfruta de un acceso cómodo al mercado" financiero.

En mi opinión, tal sugerencia choca con tres aspectos que entresaco de la realidad: a) el uso intenso que ha hecho el fisco de los recursos de los distintos fondos acumulados en regímenes anteriores; b) el hecho de que la tasa de interés que paga México por un bono a 10 años de plazo es, por ejemplo, casi el doble de la que rinde un bono chileno equivalente; y, c) la reducción de la tenencia de valores gubernamentales por parte de extranjeros. Por tanto, el "espacio fiscal" que verdaderamente existe es el que el FMI señala con acierto: cambiar la composición de las erogaciones, canalizándolas al gasto en salud, en lugar de a la inversión en proyectos cuestionables.

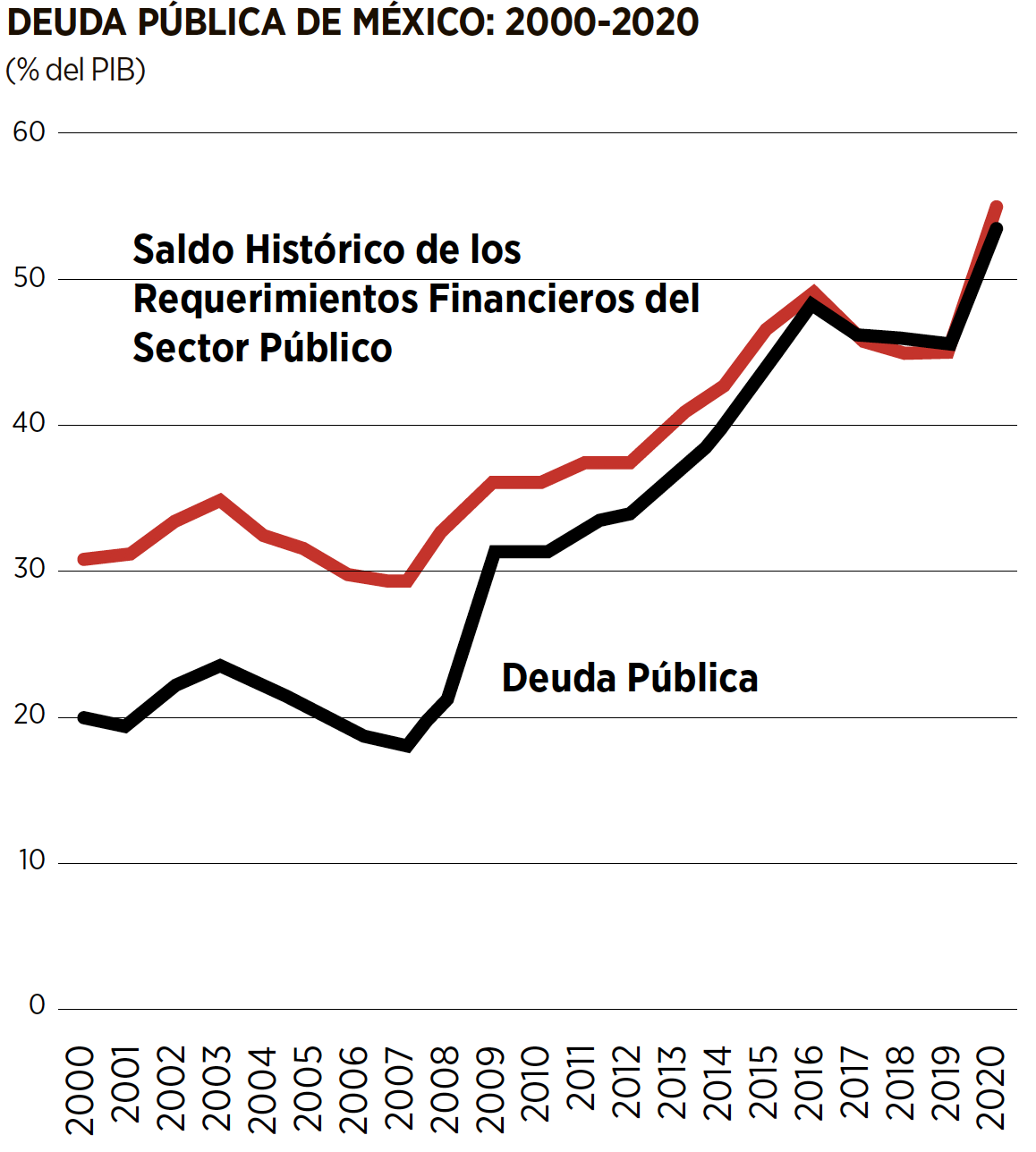

Al respecto, y de paso, quizás sea útil echar una ojeada a la trayectoria histórica de dos mediciones estándar de la deuda pública de México. Una de ellas (la más adecuada) tiene un nombre atemorizante, pero lo cierto es que en los años más recientes "dice" lo mismo que la otra. Las cifras referentes a 2020 son estimaciones de la propia SHCP.

El FMI opina al parecer que conviene aumentar la deuda. El Gobierno federal opina lo contrario. Coincido con las autoridades. (Gráfica)

4.- Para completar su cuadro fiscal, el FMI sugiere anunciar una reforma tributaria de medio plazo, consistente en aumentar tanto la tasa como la base del ISR; ampliar la cobertura del IVA; subir los impuestos a la propiedad; y, eliminar el límite al incremento de los precios de la gasolina. El paquete le daría al fisco ingresos adicionales equivalentes a tres o cuatro puntos porcentuales del PIB.

Con franqueza, pienso que en las circunstancias actuales y previsibles la propuesta del FMI no tiene futuro alguno. Ni debería tenerlo: su adopción representaría un factor indudablemente depresivo de la actividad económica.

5.- En lo que toca a la política monetaria, el FMI considera que hay margen para un recorte adicional de la tasa de interés (sin definir su amplitud). Yo creo que no, pero le ofreceré al lector mis objeciones en una próxima ocasión. Mientras tanto, solo apuntaré que la inflación persiste, y que la meta de Banxico no se ha logrado.

Artículo publicado originalmente en Reforma.