La economía de Estados Unidos creció 3.2 por ciento (en términos reales, a tasa anual) en el primer trimestre de este año. Según el Bureau of Economic Analysis, la agencia gubernamental encargada de la estimación preliminar, la expansión se debió, estadísticamente, al aumento de varias partidas: el consumo de las personas; la acumulación de inventarios; la exportación; el gasto de los gobiernos estatales y locales; y, la inversión no residencial. Para apreciar mejor lo sucedido, quizá resulte útil echar una ojeada a la historia reciente.

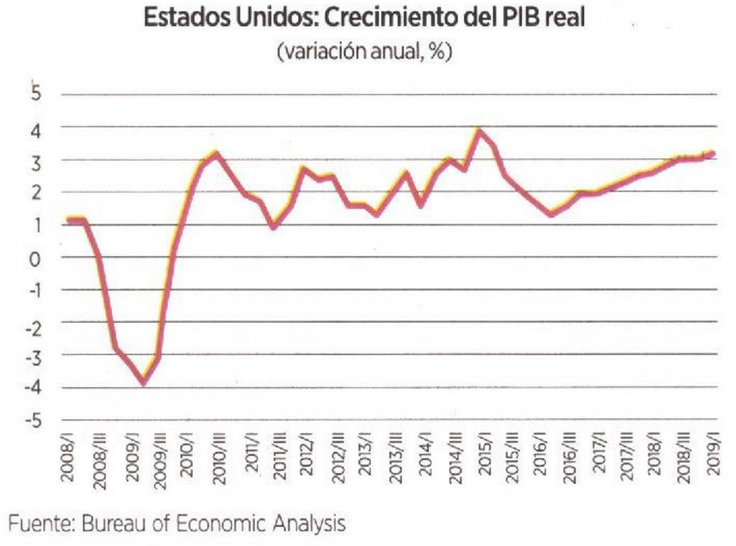

La gráfica "describe" la trayectoria del crecimiento anual del PIB real, por trimestres, de 2008 hasta 2019. En el panorama total sobresalen varios aspectos, notables a simple vista: 1-la caída extraordinaria de la producción, consecuencia de la crisis financiera de 20082009; 2.-la recuperación subsecuente, significativa pero poco uniforme; y, 3.-la aceleración que se inició allá por el otoño de 2016, y que continúa hasta la actualidad.

Sobre este tercer punto, leí hace poco un artículo breve publicado por Robert Barro (profesor de economía en Harvard) en Project Syndicate (29/04/19). En resumen, dice que, en enero 2018, la Brookings Institution le encargó (junto con Jason Forman), estimar el efecto de la reforma impositiva, promovida por el Presidente Trump, sobre el crecimiento económica En cuanto a la reducción de los impuestos a las empresas, su conclusión fue que aumentaría la tasa de variación del PIB en 0.2 por ciento por año durante una década En lo que toca a la baja de la tasa marginal aplicable a los ingresos de las personas físicas, el cálculo fue que impulsaría el PIB 0.9 por ciento durante 2018 y 2019, pero no tendría significación más adelante. Lo anterior se tradujo en el pronóstico de un aumento del PIB real de 3.1 por ciento tanto para 2018 como para 2019. A la luz de lo ocurrido, en lo referente al crecimiento, y digan lo que digan los críticos, la política ha sido exitosa

Comprensiblemente, Barro tituló su artículo reciente My Best Forecast Ever. Esto concuerda con un consejo viejo entre pronosticadores: “Si alguna vez le atinas, recuérdaselo a tu público, pensando en que, si le fallas, el público se acordará”.

Barro reconoce, desde luego, que se benefició en su vaticinio, “sin duda, de un gran elemento de suerte”. No podía ser de otra manera En serio, nadie (nadie) es capaz de ver el futuro. En todo caso, Barro agrega que nunca pronosticó un crecimiento alto para 2020.

Hoy día, está de moda “pronosticar” que la economía estadounidense se debilitará en 2020. Una estimación frecuente (v.g., IFM;Blue Chip) es situar el crecimiento del año próximo en sólo 1.8 por ciento, y atribuir la reducción ala incertidumbre sobre la relación comercial con China; al agotamiento del efecto de los estímulos tributarios; al menor crecimiento global; y, al envejecimiento de la expansión. Tal escenario no es improbable, pero es prematuro imaginarlo. Por ejemplo, los acontecimientos recientes no avalan la idea de que habrá una “guerra comercial”.

En fin, con turbulencias y todo, conviene recordar que de 2008 a 2018, el PIB real de Estados Unidos creció a una tasa promedio anual de L8 por ciento; y que el consumo personal y la inversión privada crecieron por ciento% y 2.9 por ciento, respectivamente, en los mismos términos (Economic Report of the Presiden 2019).

No está mal, para una economía desarrollada. Nada de lo dicho implica negar la existencia en ella de graves problemas estructurales. Por cierto, ¿en cuál no hay?

Publicado originalmente en Reforma.