La inversión se desacelera en julio; fuerte caída de la construcción

El Instituto Nacional de Estadística y Geografía (INEGI) publicó el indicador mensual de actividad industrial (IMAI) para el mes de julio, el cual aumentó 7.3% en su comparativo anual. Al interior, la minería (3.2%), construcción (15.0%), manufactura (6.2%) y energía, agua y gas (4.1%) se expandieron en cifras originales.

Con cifras ajustadas por estacionalidad, la producción industrial aumentó 1.05% en su comparativo mensual, lo que representó una contracción 0.5% trimestral anualizado (vs. +1.0% en junio). Al interior, la construcción (0.5%), energía, agua y gas (1.4%) y manufactura (1.4%) crecieron, mientras que minería (-0.3%) se contrajo en comparación a junio. Al interior del indicador del sector de la construcción destaca la caída mensual de la extracción de petróleo y gas, el cual se ubicó en – 0.4%.

Si bien, se observó un crecimiento en la producción industrial en julio debido a una menor base comparativa en terminas anuales, esperamos que su ritmo de crecimiento se modere debido a una desaceleración de la economía estadounidense. Además, las disrupciones en los procesos manufactureros globales de insumos continuarán mermando la producción manufacturera, sobre todo la automotriz.

La inflación subyacente continua a la alza, ubicándose en 4.78%

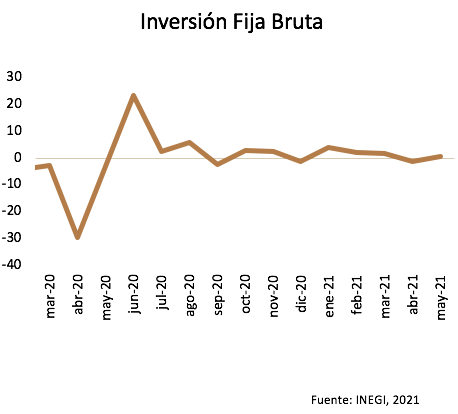

El INEGI publicó la inversión fija bruta al mes de junio, la cual creció 17.12% en términos anuales. Al interior, el sector de construcción avanzó 11.54% en su comparativo anual, donde tanto el sector residencial y no residencial aumentaron 13.36 y 9.71% respectivamente. Asimismo, el sector de maquinaria y equipo creció 24.53% destacando el crecimiento de equipo de transporte en 29.99% contra el año previo.

Con cifras ajustadas por estacionalidad, la inversión fija bruta retrocedió 1.80% en términos mensuales. Lo anterior reflejó una desaceleración en la tasa de recuperación de la inversión (1.77 vs 16.65% trimestral anualizado en mayo). Al interior, el sector de maquinaria y equipo disminuyó 1.88% en su comparativo mensual. Asimismo, el sector de la construcción retrocedió 2.86% lo que representa -3.84% en su comparativo trimestral anualizado. Por parte de la inversión en el sector residencial y no residencial, ambas disminuyeron contra el mes previo en 4.41 y 2.79% respectivamente.

Así, la inversión fija bruta muestra una tendencia a la baja, misma que comenzó desde mediados de 2018. Esta persistente disminución de la inversión provocara menores tasas de crecimiento potenciales en el país. La debilidad de la inversión se debe principalmente a ciertas políticas gubernamentales que están ahuyentando a la inversión productiva.

La actividad industrial se recupera en julio de la mano del sector manufacturero

El INEGI publicó el índice de precios al consumidor para el mes de agosto, el cual aumentó en 5.59% contra el año anterior. Al interior, tanto la inflación subyacente como la no subyacente avanzaron en su comparativo anual en 4.78 y 8.14%, respectivamente.

El componente subyacente avanzó 0.43% contra el mes anterior. En términos anuales, la inflación subyacente se aceleró ubicándose en 4.78% (vs. 4.66% julio). A su interior, tanto el subcomponente de bienes como el de servicios crecieron en su comparativo mensual (0.70 y 0.12% respectivamente). Por otra parte, la inflación no subyacente retrocedió 0.52% contra julio. El subcomponente de agropecuarios mantiene su tendencia al alza con un crecimiento de 1.98%, mientras que los energéticos y las tarifas autorizadas por el gobierno disminuyeron 2.43% en su comparativo mensual, principalmente, por la reducción de precios en el gas doméstico LP.

Así, si bien, la tendencia de la inflación liga 4 meses a la baja, el componente subyacente continúa superando el rango objetivo de Banco de México (7 meses consecutivos). La moderación en el ritmo de crecimiento en los precios al consumidor se debe principalmente a la disminución de los precios energéticos. Entre los riesgos al alza, persisten los cuellos de botella en las cadenas de suministro y una mayor volatilidad del tipo de cambio debido a tensiones geopolíticas. A futuro, esperamos que la inflación termine el año en 6%.

La SHCP publica el Paquete económico 2022; se privilegia el asistencialismos sobre la inversión productiva

La Secretaría de Hacienda y Crédito Público (SHCP) presentó el Paquete Económico 2022 al Congreso, donde los ingresos y egresos presupuestarios se incrementaron 7.5 y 8.5% anual, respectivamente. En cuanto al escenario macroeconómico previsto por la SHCP, se estima un crecimiento de 6.3 y 4.1% para 2021 y 2022. Asimismo, una inflación de 5.7 y 3.4% (dic./dic.) para el mismo periodo. Adicionalmente, estiman un precio promedio del petróleo de 60.6 y 55.1 dólares/barril. Se espera un déficit fiscal primario de 0.3% del PIB.

De acuerdo con el Centro de Investigación Económica Presupuestaria (CIEP) en 2022, “los ingresos presupuestarios más grandes serían el IVA (4.32% del PIB) y el ISR (7.16% del PIB)”. La estrategia del aumento de los ingresos federales será la simplificación del pago de impuestos y la eliminación de la evasión y elusión fiscal.

Por otro lado, los Egresos Presupuestarios se incrementarán 8.6% anual, lo que representa 25.1% del PIB. Lo anterior, debido a un incremento en el gasto programable y no programable (9.6 y 5.8%, respectivamente). Dentro del gasto programable se incrementará el gasto para la protección social y el fortalecimiento energético en 8.5 y 8.3%, respectivamente, lo cual representa 51.9% del total. Asimismo, el presupuesto para la educación, trabajo, salud y seguridad aumentarán 2.2, 48.3, 17.4 y 7.6%, respectivamente. Lo anterior representa 33.3% del total del gasto programable. Finalmente el gasto de comunicaciones, transporte e infraestructura aumentará 5.2%, lo que representa 6.3% del total. .

Así, si bien, el Paquete Económico 2022 preserva la estabilidad financiera que se ha mostrado hasta el momento. Sin embargo, el estimado de crecimiento es optimista de hecho en sus mismas estimaciones la SHCP calcula una contracción de ingresos de 20 mmdp por cada medio punto porcentual de caída en el crecimiento económico. Así, si el crecimiento resultara menor a lo esperado y sin contar los montos anteriores de los fondos de ahorro, el gobierno federal tendría que elevar su déficit fiscal.

Por otro lado, es importante destacar que más de la mitad del gasto total estimado será para PEMEX y transferencias sociales, sobretodo en pensiones. Estos datos superan por mucho la inversión en educación y salud que debiesen ser clave para la economía. Adicionalmente, el gasto en ciencia y tecnología se ubicará 0.2% del PIB. Cuando el promedio de la OCDE es de 2.5% del PIB.

En nuestra opinión, se dejó pasar en alto una oportunidad de una reforma fiscal integral que incorporara los actores económicos del sistema tributario. Además, el enfoque social solo contendrá la presión social existente, más no presenta soluciones para combatir la pobreza y desigualdad del largo plazo.

Lee nuestro reporte semanal