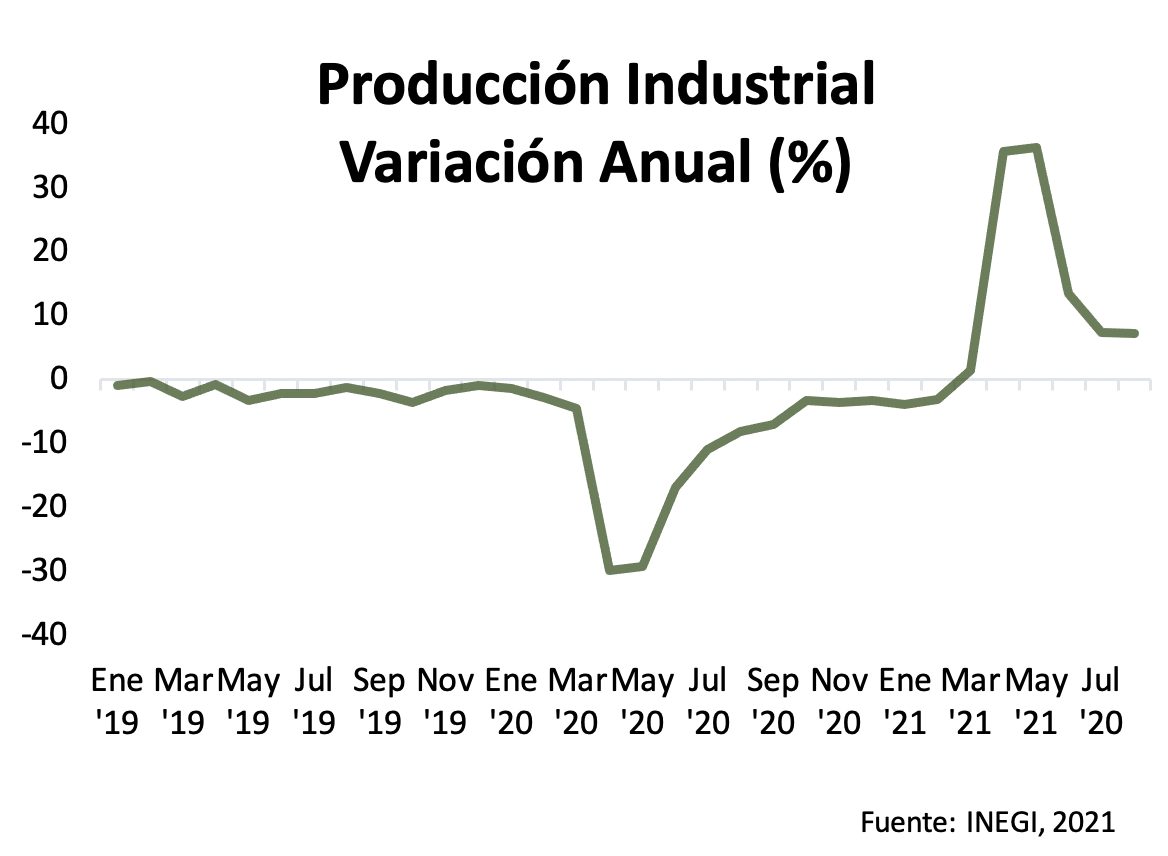

Actividad industrial aumenta 5.5% en términos anuales

EL Instituto Nacional de Estadística y Geografía (INEGI) publicó el indicador mensual de actividad industrial (IMAI) para el mes de agosto, el cual aumentó 5.5% en su comparativo anual. Al interior, la minería (1.5%), construcción (8.7%) y manufactura (6.6%) se expandieron con cifras originales.

Con cifras ajustadas por estacionalidad, la producción industrial aumentó 1.2% en su comparativo mensual, lo que representó un avance de 0.1% en su comparativo trimestral anualizado (-0.1% en julio). Al interior, el sector manufacturero creció 1% lo que representó una expansión trimestral anualizada de 2.16% (-9.41% trimestral anualizado julio). Por otro lado, el sector de la construcción creció 1.9% mensual de la mano de la expansión en la edificación (3.1%) y la construcción de obras de la ingeniería civil (1.0%).

Así, la actividad industrial presentó un avance para el mes de agosto, impulsado, principalmente, por el sector de la construcción y manufactura. Lo anterior, debido al persistente dinamismo en el sector industrial estadounidense. Sin embargo, las recientes disrupciones en los procesos industriales globales, sobre todo en países asiáticos, están mermando la actividad manufacturera nacional sobre todo la automotriz. Por otro lado, si bien el sector de la construcción continua avanzando la tendencia a la baja de la inversión. Esto podrá perjudicar las mayores tasas de crecimiento del sector, sobre todo el privado. Aun así, creemos que la tendencia del sector industrial continuará al alza en lo que resta de 2021.

Banco de México considera que existe espacio para continuar elevando la tasa de interés

El Banco de México (Banxico) publicó la minuta de la última reunión de la Junta de Gobierno, donde se decidió aumentar la tasa de interés objetivo en 25 puntos base, ubicándose en 4.75%. La última minuta, nuevamente, no fue unánime. Gerardo Esquivel conserva su postura de mantener la tasa de interés en 4.50%, al considerar que la naturaleza de las presiones inflacionarias se deben a choques de oferta.

Si bien, la Junta de Gobierno continúa considerando que los choques son de carácter transitorio, la mayoría insiste en reforzar la postura monetaria para evitar la formación de precios y de expectativas de inflación.

Al interior de la economía mexicana se ha evidenciado una débil recuperación, los niveles pre-pandemia continúan sin superarse. La recuperación del consumo se debe, principalmente, al ingreso de remesas y al desempeño de la masa salarial. La inversión continúa débil, además de mostrar un estancamiento en el gasto de tarjetas de crédito y débito. Entre los riesgos para el crecimiento se encuentra una tercera ola de contagios, estancamiento de la actividad económica (IGAE) y la disminución en indicadores de confianza, tanto consumidor como empresarial.

A futuro como riesgos al alza de la inflación se consideran al alza: la persistencia en la inflación subyacente, un alza en los precios de los productos agropecuarios, presiones inflacionarias ante reaperturas y el cierre de la brecha del producto. En contraste, entre los riesgos a la baja se encuentra la brecha negativa del producto, mayores medidas de distanciamiento social y una apreciación cambiaria.

Así se reforzó una postura de proactividad del Banco Central para moderar la política expansionista y evitar formaciones de precios. En contraste, el subgobernador Gerardo Esquivel mantiene su postura de mantener la tasa de interés dado que considera que es ineficiente el alza ya que al elevarla, se reduce el espacio de maniobra una vez que la FED empiece a elevar tasas, además de afectar la economía por medio del consumo, inversión, crédito y finanzas públicas.

Si bien, la inflación proviene principalmente de la oferta, debido a los cuellos de botella en las cadenas de suministro y los precios de los energéticos, las expectativas de inflación de largo continúan deteriorándose por lo que es importante una política monetaria más restrictiva para anclar las expectativas de inflación de mediano plazo. Por lo tanto, consideramos que todavía hay espacio para incrementar la tasa de interés. Estimamos que la tasa de interés terminará el año en 5.5%.

Lee nuestro reporte semanal

El autor es profesor de Economía y Finanzas de EGADE Business School.