El otorgamiento de crédito en México: Un análisis regionalizado

Nueva publicación descubriendo un poco mas sobre el mercado de créditos en México

Bianca Gutiérrez, Luis Villegas, Mayra Cantú, Lizbeth Mata y Edgar Tamez

INTRODUCCIÓN

La inclusión financiera significa, de acuerdo con el Banco Mundial (2018), tener acceso a productos financieros útiles y asequibles que satisfagan las necesidades. Esta posibilidad sin duda amplía la conectividad de las personas al permitirles disponer de recursos económicos, disminuir tiempos y costos mediante el uso de la tecnología e instituciones financieras. Al mismo tiempo, la Comisión Económica para América Latina y el Caribe (CEPAL, 2018) señala que la inclusión financiera no debe ser analizada únicamente por el lado de la oferta, sino que se debe estudiar también si existe la demanda suficiente. Siguiendo esta línea, Guizar et al. (2020) identifican que el ingreso, educación, estado civil, género y acceso a seguros, son variables que guardan una relación positiva en las decisiones de tomar un crédito formal en México.

Hablar de inclusión financiera implica relacionar conceptos como el crédito, cuentas de ahorro, inversión e instrumentos financieros. Remontándonos un poco en la historia, desde la época colonial, el Sacro Monte de Piedad de Ánimas fue pionero de estas prácticas en el país (Rodríguez, 1998) y no fue hasta mediados del siglo XIX que surgen las principales instituciones de crédito. Según Clavellina (2013), el crédito bancario es un elemento esencial para el desempeño de las actividades productivas y su escasez representa una limitante al crecimiento económico, especialmente en un país en vías de desarrollo como lo es México. En cuanto a las tarjetas de crédito, hace no mucho tiempo no existían en México. Según los datos de la Secretaría de Hacienda y Crédito Público (2018), fue en el año 1950 cuando surgió la primera tarjeta de crédito en Estados Unidos, y en 1968 el Banco Nacional de México lanzó la primera tarjeta de crédito en América Latina, que con el paso del tiempo ha evolucionado su funcionamiento y revolucionado la manera en que operan los mercados a nivel internacional. Estudiando a nuestro país, mediante el uso de un índice multidimensional de inclusión financiera, Cámara y Tuesta (2014) posicionan a México en el lugar 97 de 130 países en cuanto a presencia del sistema bancario se refiere.

De acuerdo con datos de la Comisión Nacional Bancaria y de Valores (2021), 6 de cada 10 adultos mayores tienen un financiamiento a través de medios informales, causado principalmente por la presencia de sobrecosto. Levy (2017) menciona que las economías latinoamericanas, pero sobre todo la mexicana han desregulado, globalizado y extranjerizado su sector financiero, lo cual “ha modificado la estructura financiera, [y] a su vez ha tenido un impacto negativo en el financiamiento de la producción y la estabilidad financiera.” (Levy, 2007).

Esta investigación tiene por objetivo explicar en qué grado el rechazo de un crédito es propiciado por las preferencias del consumidor o por el incumplimiento de requisitos. Mediante este análisis se pretende ofrecer un panorama informativo a entidades financieras y gubernamentales, con el fin de que estas puedan establecer políticas u ofrecer herramientas que puedan incentivar la inclusión financiera en la población mexicana. La investigación presente pretende proponer una solución para mejorar el crédito de México, permitiendo robustecer el mercado nacional para favorecer al desempeño de las finanzas y los flujos nacionales. El punto de partida de esta investigación es el énfasis que se necesita en los factores que permitan que siga existiendo la exclusión financiera, ya que como señala el Consejo Nacional de Evaluación de la Política de Desarrollo Social (2019), este debe ser el punto de partida para diseñar políticas públicas.

La motivación detrás de la investigación presente tuvo tres fuentes. La primera surge a raíz de la propuesta hecha por el Dr. Jorge A. Martínez-Ayala, CFA, director del Think Tank Financiero de la Escuela de Graduados en Administración y Dirección de Empresas y la Escuela de Negocios del Tecnológico de Monterrey, el cual tenía como uno de sus objetivos descubrir cómo la informalidad incide en la falta de crecimiento del crédito en México. La segunda motivación fue la investigación de Guizar, González Olivares y Ezzhara Housni (2020), la cual identifica los factores que influyen en la decisión de tomar un crédito formal contra uno informal. Finalmente la tercera motivación surge a partir del estudio de Salazar, Rodriguez y Jaramillo (2017), mismo que tiene como objetivo probar el efecto de la inclusión financiera en el nivel de cohesión social en los municipios de México. El presente estudio, tiene como objetivo dar un seguimiento al tema del crédito en México, lo cual no pudo ser logrado sin la motivación que surgió a partir de las tres fuentes mencionadas.

Para medir la probabilidad de que un usuario tenga acceso y uso del crédito, se empleó un modelo probabilístico con los datos de la Encuesta Nacional de Inclusión Financiera. Los principales hallazgos radica en que el uso de servicios financieros tiene un impacto positivo en la formalización de un crédito.

Este documento está compuesto por cuatro secciones principales. Primeramente se encuentran el marco teórico y la revisión de literatura, que presentan la pregunta de investigación y teorías de otros autores. En segundo lugar, se presentan la metodología y datos utilizados para el estudio. Posteriormente, se exponen los resultados que se obtuvieron del modelo propuesto y se resaltan los más importantes. Finalmente, se señalan las conclusiones y recomendaciones, así como posibles futuras líneas de investigación.

MARCO TEÓRICO Y REVISIÓN DE LITERATURA

Debido a que existen pocas contribuciones que abordan el fenómeno detrás de los elementos que propician el rechazo del crédito, se fusionarán los apartados de marco teórico y revisión de literatura. Guizar, González Olivares y Ezzahra Housni (2020) mencionan en la segunda página, como parte del propósito de su investigación, que existen rezagos en la materia del crédito formal en la economía.

Siendo el sistema financiero mexicano el campo de nuestro objeto a estudiar y el crédito nuestro objeto, es importante definir estos elementos. El Banco de México define al sistema financiero mexicano como el conjunto de instituciones, mercados e instrumentos en el que se organiza la actividad financiera, para movilizar el ahorro a sus usos más eficientes mediante el otorgamiento de créditos. Mientras, el crédito es un mecanismo mediante el cual los consumidores tienen la capacidad de gastar a través de un financiamiento, que se constituye en una promesa de pago, permitiendo que la restricción presupuestal del futuro se disipe al incrementar la capacidad de compra en el presente.

La importancia de la concesión del crédito y sus efectos ha sido abordado por economistas desde hace más de 80 años. Schumpeter (1934) estableció que el otorgamiento de créditos a emprendedores puede ser una condición necesaria, más no suficiente, para el desarrollo económico de una economía capitalista. Esto, bajo el argumento de que los créditos pueden llevar a innovaciones tecnológicas por parte de emprendedores, generando un efecto dominó en las industrias en las que se desarrollan dichos emprendedores y llevando a una oleada ascendente de prosperidad. Por su parte, Goldsmith en 1969 destacó que será necesario que el sistema financiero se adapte a los requisitos y necesidades específicas que tengan tanto los acreedores como los deudores, ya que el hecho de que los agentes financieros ofrezcan una mayor cantidad de instrumentos financieros permite que se genere una mayor liquidez, facilitando que los ahorradores dispongan de recursos en el corto plazo, mientras que paralelamente se realizan proyectos de financiamiento de largo plazo. McKinnon y Shaw (1973) reconocen los beneficios de la liberalización financiera, argumentando que esta aumentará los ahorros y la oferta de crédito real al permitir el flujo eficiente de recursos. Comprender esta premisa es clave para el presente estudio, puesto que es el primer paso para fundamentar que el acceso a dicho financiamiento permitirá asignar recursos de una manera eficiente. Por otro lado, Martínez (1997) discute cómo el crédito es una herramienta para ayudar a solventar el consumo ante un periodo de tiempo donde se presentarán variaciones en el ingreso.

La inclusión financiera toma un papel fundamental para ampliar el acceso financiero y brindar instrumentos financieros de ahorro y crédito que se adapten a las necesidades del mercado. El Banco Mundial (2018) define la inclusión financiera como el “tener acceso a productos financieros útiles y asequibles que satisfagan sus necesidades, es decir, transacciones, pagos ahorros, acceso a créditos y seguro, prestados de una manera responsable y sostenible”. Asimismo, la inclusión financiera también debe ser considerada y desarrollada como una política de inserción financiera (Perez y Titelman, CEPAL, 2018).

Según lo indica el Banco Mundial (2018), se ha evidenciado que el acceso a créditos está restringido para el sector informal, puesto que se puede dificultar utilizar los recursos del sistema financiero sin comprobar ingresos de manera legal. Debido a esto, la población informal recurre a créditos informales, los cuales no cuentan con los servicios ni la protección que brinda una institución formal y además se encuentran fuera del marco de la ley (Loayza, 2008). Pasco (1988) menciona que los créditos informales tienen costos muy superiores a los formales, con plazos y comisiones muy agresivas.

En este estudio se pretende descubrir si variables representativas de uso de herramientas financieras tienen un impacto en el otorgamiento de créditos para México como país y regionalizado.

Ante la ausencia de teoría de base sobre los elementos que propician el rechazo del crédito se abordan teorías cercanas al fenómeno.

Cotler y Carrillo (2018) parten de la idea de que en la actualidad nuestro país tiene un crédito bancario bajo y que además se sabe muy poco sobre la importancia de los préstamos prendarios - es decir, aquellos en donde el interesado lleva una prenda para dejarla como garantía- en México, así como sus características, su estructura y el perfil de los usuarios. Por otra parte, Carreon, Di Giannatale y Lopez (2007) analizan la participación de los hogares mexicanos en el mercado de crédito formal e informal, segmentando por monto de crédito y nivel de ingreso, con el objetivo de identificar un diseño institucional de servicios financieros que incentiven el uso formal de productos financieros. Siguiendo la metodología utilizada por Carreon, Di Giannatale y Lopez (2007), Vázquez (2015) analiza el grado de sustitución entre los mercados formales e informales de ahorro y crédito, mediante el uso de variables socioeconómicas divididas en diferentes categorías, con la finalidad de confirmar la hipótesis de que no existe un grado de sustitución total entre el uso de productos formales e informales, ante el cambio de algunas variables socioeconómicas.

Guízar, González y Ezzahra (2020), analizan cómo ciertas variables socioeconómicas afectan la participación de las personas en el mercado de crédito formal e informal, utilizando datos de la Encuesta Nacional de Inclusión Financiera (ENIF) 2015. Es importante mencionar que los autores resaltan que la participación en el mercado informal de créditos es 2.5 veces mayor que la del mercado formal en México. De igual forma, los datos descriptivos revelan que las personas que obtienen recursos mediante un crédito informal destinan ese dinero para resolver problemas de primera necesidad como alimentación, personales o de servicios en una mayor proporción que aquellas personas que se financian a través del sector formal. Por último, partiendo de los hallazgos de teoría económica de Gurley y Shaw (1955), quienes consideraron a la profundidad financiera como causa y efecto del desarrollo económico, Salazar et al. (2017) prueban el efecto de la inclusión financiera en el nivel de cohesión social en los municipios de México.

Con el propósito de probar si las restricciones al crédito han reducido la inversión en las empresas mexicanas, Gómez Ramírez (2019) realizó una estimación de probit bivariado con el método del regresor especial, donde la variable dependiente del modelo es la inversión y la variable independiente es restricciones de crédito. Esta última variable está basada en la propuesta de Kuntchev et al. (2013), donde se utiliza un árbol de decisión para definir el nivel de restricción al crédito que tiene una empresa o firma, utilizando preguntas como “¿La firma tiene una fuente de financiamiento externa? y “¿La firma aplicó para un préstamo o línea de crédito?”. Por su parte, Cotler y Carrillo (2018) utilizan un modelo probit para medir la probabilidad de utilizar el empeño, conociendo si pertenecen o no a una zona urbana, su edad, sexo, escolaridad, si se le ha rechazado un crédito, tipo(s) de crédito al que tiene acceso y su ingreso mensual.

Vázquez (2015) utilizó un modelo probabilístico probit, definiendo variables independientes socioeconómicas (ingreso, edad, escolaridad, empleo formal, localidad, sexo, ahorros y créditos informales) sobre el uso de productos formales (crédito y ahorro). Salazar et al. (2017) proponen un modelo que estima el efecto e influencia de la inclusión financiera en la cohesión social, utilizando las propuestas teóricas de Gurley y Shaw (1995), Bencivenga y Smith (1991) y Makesh y Kuzhuvelil (2014), donde la cohesión social medida a nivel municipio está en función del índice de inclusión financiera. Guizar, González y Ezzahra (2020) utilizaron modelos probabilísticos logit y probit, teniendo como variables dependientes y dicotómicas el crédito formal e informal. Como variables independientes se utilizaron variables socioeconómicas como: ingreso, miembros del hogar, edad, número de cajeros automáticos y número de sucursales bancarias en el municipio y como variables dicotómicas: escolaridad, sexo, estado civil, poseer algún tipo de seguro (como proxy para el uso de otros servicios financieros), poseer algún activo (terrenos, viviendas y automóviles), poseer algún celular, poseer cuenta de ahorro y acceso a servicio médico.

Los resultados de la estimación probit de Gómez-Ramírez (2019) con el método de regresor especial arrojaron que las restricciones financieras afectan negativamente a las decisiones de inversión en niveles altos de significancia estadística. Se muestra endogeneidad entre las restricciones financieras y la inversión, como se esperaba. Adicionalmente, con el método de estimación de regresión especial se encuentra que las restricciones financieras han impactado negativamente las decisiones de inversión de las empresas mexicanas. Los efectos marginales de las restricciones de crédito en la inversión obtenidas son negativas y estadísticamente significativas. El método de estimación de regresión especial produce un control de robustez con respecto al enfoque probit bivariado. Dentro de sus principales hallazgos, Cotler y Carrillo (2018) detectan que el uso de este tipo de préstamos se reduce únicamente cuando la escolaridad del individuo es universitaria, mientras que aumenta al estar en zonas urbanas, tener menores ingresos, menor edad y haber sido rechazada su petición ante un banco. Carreon, Di Giannatale y Lopez (2007) logran demostrar que el uso de productos informales disminuye ante mayores niveles de ingreso y de monto solicitado de crédito. Adicionalmente, encontraron evidencia de que el uso de mercados formales e informales no siempre son sustitutos perfectos, pero tampoco complementos perfectos, sino que esta relación entre mercados cambia bajo ciertos escenarios y características específicas de variables socioeconómicas que tengan los individuos. Los resultados obtenidos por Vázquez (2015) resaltan que, si una persona tiene un empleo formal, la probabilidad de que tenga un ahorro formal aumenta en 36%, mientras que para el mercado de créditos solo lo hace en 3.2%. Asimismo, la escolaridad demostró no ser tan significativa en la decisión de tener un producto formal, ya que para cada cambio en el grado escolar la probabilidad aumenta 1.8%. Se demuestra una relación negativa con respecto a las variables de: sexo femenino, estado civil casado, poseer algún tipo de seguro. Las demás variables muestran evidencia de que influyen en la decisión de obtener un crédito formal, pero no en el informal a excepción de la edad, la cual no tiene relevancia para el mercado formal, pero sí para el informal. Los resultados obtenidos por Salazar et al. (2017) muestran ser estadísticamente significativos y con una capacidad de predicción alta. Todas sus variables explicativas, de la misma manera fueron significativas y se obtuvieron los signos esperados en todos los casos excepto en ingreso. Entre los resultados de la estimación, se encuentran que las políticas encaminadas a aumentar la inclusión financiera propicien una mayor cohesión social en el corto plazo, principalmente en municipios con baja inclusión financiera.

Gómez-Ramírez (2019) reflexiona que la solución al problema de las restricciones de crédito no sería prestar más dinero, sino prestar de manera cautelosa y administrada. Por último, concluye que es necesario trabajar a través de distintos canales, no únicamente a través del sistema financiero. Dentro de sus conclusiones, Cotler y Carrillo (2018) establecen que “la baja inclusión financiera y las altas tasas de interés no constituyen una combinación que propicie el crecimiento de la productividad, reduzca las desigualdades y fomente el bienestar”. Vázquez (2015) concluye que, independientemente de las variables socioeconómicas descritas, las personas hacen uso de los mercados informales comportándose más como complementos que como sustitutos, debido a tres factores: la falta de confianza en las instituciones financieras, la oferta de productos no adecuados y el escaso conocimiento financiero, principalmente en las áreas rurales. Salazar et al. (2017) dejan abierta la línea de investigación para el área de la educación financiera y la necesidad de que las instituciones financieras estudien más a fondo la demanda de servicios financieros. Una estrategia que sugieren para este fin es desarrollar nuevos instrumentos de ahorro y crédito, y distribuirlos en todo el territorio nacional para generar mayor cohesión social.

METODOLOGÍA Y DATOS

Para el presente trabajo, se pretende descubrir si a partir de las variables que en los últimos años se han identificado como influyentes en la formalización de un crédito, se pueden develar qué factores afectan en una mayor magnitud la probabilidad de tener un crédito. Más allá de eso, ver si entre las regiones existe una diferencia significativa, dando una mayor granularidad para la toma de decisiones de grupos de interés.

Partiendo de la teoría propuesta de Schumpeter (1934) sobre el otorgamiento de créditos como cimiento para el desarrollo económico, se probará la influencia del uso de servicios financieros en los créditos formales. Para esto, se utilizará un modelo probabilístico, siguiendo la propuesta de Guizar, González, Ezzahra (2020) y Salazar et al. (2017), quienes utilizan estos modelos para explicar el efecto de la inclusión financiera en el nivel de cohesión social y en el crédito.

Habiendo establecido lo anterior, se plantea el siguiente modelo general:

𝑃[𝑐𝑟é𝑑𝑖𝑡𝑜 = 1 | 𝑋] = 𝐹(𝛼 + 𝛽𝑋)

Donde crédito es la variable de interés, la cual representa los créditos formales concretados y X es un vector compuesto de variables potencialmente explicativas.

Para el manejo de los créditos y el uso de los instrumentos financieros se toma en cuenta los datos para el 2018 reportados en la Encuesta Nacional de Inclusión Financiera (ENIF).

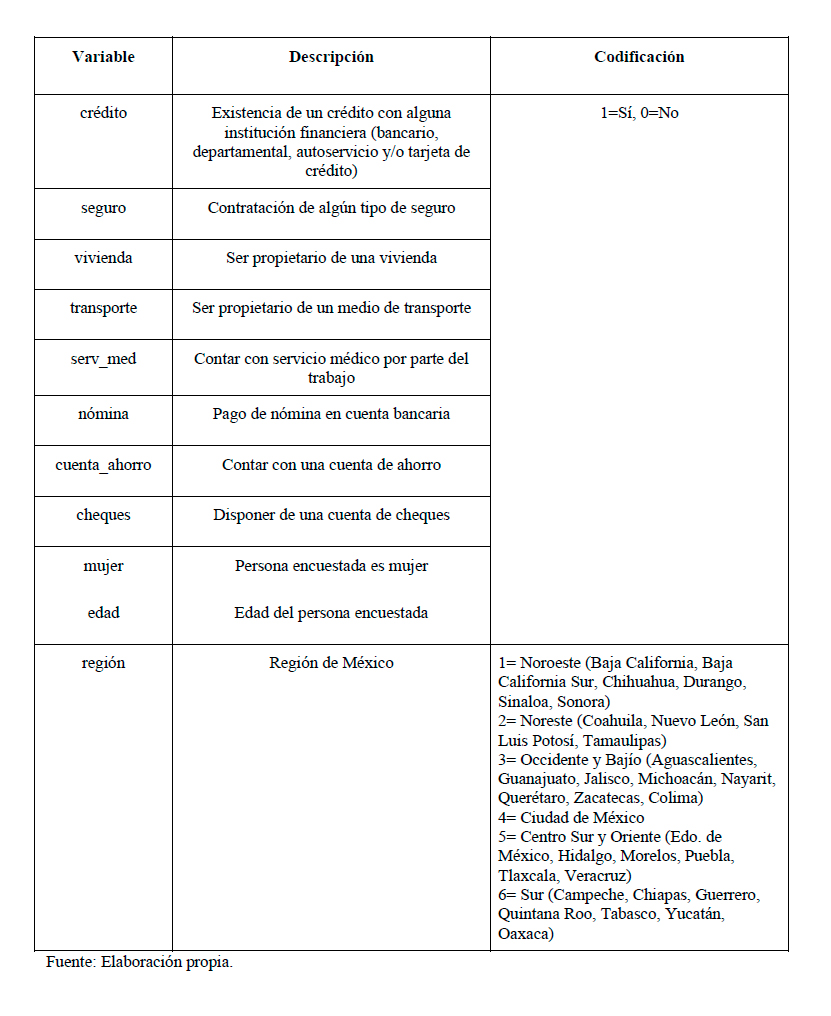

Las variables que componen al vector X se presentan a continuación, después de la variable dependiente (crédito):

Cuadro 1. Variables con descripción y codificación

Como especificado en el Cuadro 1, todas las variables son variables latentes a excepción de la región (variable categórica). No se hace distinción de cantidad, sino solo la presencia o ausencia de un atributo.

Vivienda, transporte, serv_med, sexo y edad fueron incluídas en Guízar, González, Ezzahra (2020), mientras que de Salazar et al. (2017) se obtienen: seguro, nómina, cheques. Ambos estudios incluyen cuenta_ahorro.

Las variables incluídas (a excepción de vivienda, transporte, edad y sexo) son un reflejo de uso de las herramientas financieras a las cuales se acceden, indicando cierto conocimiento de las mismas y elección de uso. Las variables vivienda y transporte, son usadas como un acercamiento de activos físicos, el cual se cree inclinaría a un compromiso de pago, y por ende, una elección de crédito.

Dado que la disponibilidad de servicios financieros como el acceso a las mismas es distinta en cada región del país, se propone una segmentación por regiones. La división elegida es la utilizada por la ENIF para poder observar los comportamientos propios de las diferentes regiones del país. Una vez hecha esta segmentación, se buscará ver la presencia e importancia de cada variable en cada región, siendo así que se capture y aprecie la heterogeneidad del país.

RESULTADOS

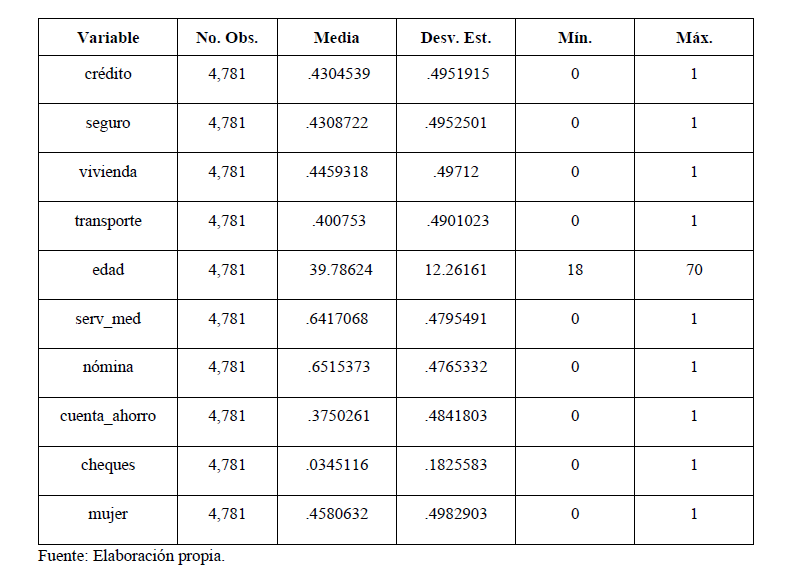

Antes de presentar los resultados obtenidos, en el Cuadro 2 se presentan los estadísticos descriptivos de las variables antes incluídas. El número de observaciones totales resultó en 4,781, ya que, de la base de datos original de la ENIF, se decidió preservar las observaciones que tuvieran datos completos para poder contemplar todos los factores al sacar conclusiones.

Cuadro 2. Estadísticos descriptivos

Como se puede observar, la formalización del crédito tiene una media de 43%, lo cual indica que es mayor la cantidad de observaciones en donde no hay una formalización de crédito. Lo mismo pasa con seguro, vivienda y transporte, cuenta_ahorro y cheques donde hay una proporción mayor que no usan estos servicios y no tienen estos activos físicos. Para la nómina y serv_med, la mayoría cuentan con estas, lo que nos sirve como indicador de que la mayoría de los datos utilizados pertenecen a personas participando en el sector formal.

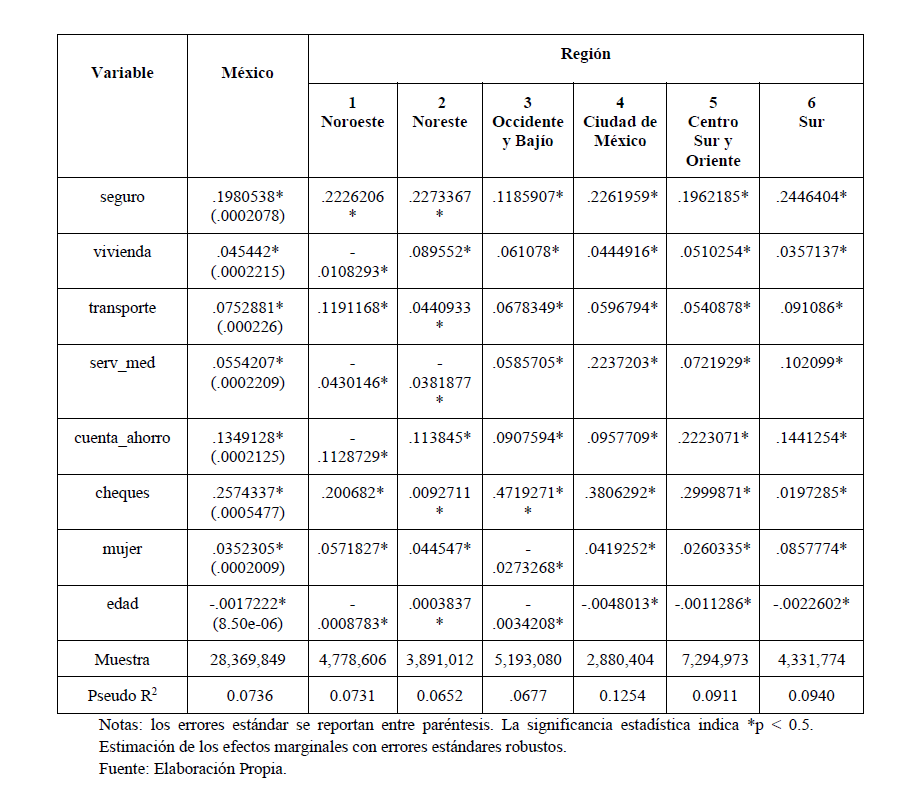

Cuadro 3. Resultados de estimación del modelo probit, Probabilidades marginales y Errores Est.

Se estimaron 7 ecuaciones para probar si las variables planteadas explicaban la formalización de

crédito, pero también para ver cómo influía la probabilidad de tener un crédito dada su

presencia/ausencia.

La primera ecuación fue para México como país, en el cual se encontró que el modelo era

significativo. Todos los coeficientes fueron significativos al 1%, y los signos de los coeficientes

fueron los esperados de acuerdo a los estudios anteriores. Los efectos marginales de dichas

variables indican que el tener cuenta de cheques (cheques) incrementa en 25% la probabilidad de

tener un crédito, el tener algún tipo de seguro (seguro) 19.8%, y tener una cuenta de ahorro

(cuenta_ahorro) en 13.49%. El resto de las variables, para un México “homogéneo”, tienen menor

influencia en si se concreta un crédito o no. Es casi nula la disminución de la probabilidad de un

crédito, por cada año que aumente la edad de la persona (a partir de los 18 años). Por otro lado, es

interesante ver que el ser mujer incrementa en 3.5% la probabilidad de tener un crédito, que si bien

es pequeño el impacto, hay una distinción entre sexos.

Posteriormente, se hacen 6 estimaciones más para poder ver con mayor detalle las variables que tienen un impacto en la variable estudiada. En el Cuadro 3 se puede observar que para la Región Noroeste, tanto el tener un servicio médico, una cuenta de ahorro y vivienda, disminuyen la probabilidad de tener un crédito. Mientras que en el resto de las regiones, tener dichos servicios financieros y activo físico, aumentan la probabilidad de tenerlo (en cada región a diferente escala). De manera predominante, se puede ver que el tener un seguro es el mayor influyente en la probabilidad de tener un crédito. Y en general, lo que menos influye en las regiones es la edad, sexo, y los activos físicos (transporte y vivienda). En el Cuadro 3 se puede observar el detalle para cada región, a partir del cuál se pueden enfocar decisiones estratégicas para el sector privado, como para decisiones de política pública.

No está de más mencionar que todas las variables fueron significativas en todas las estimaciones, aunque con una pseudo-R2 relativamente baja. Esto, a la luz de que es un tema relativamente reciente, y que las variables elegidas son las que en los últimos años se han considerado relevantes para el objeto de estudio. Estas sin duda, están dejando fuera ciertos fenómenos que aún no se identifican. Por ejemplo, el presente modelo no toma en cuenta factores intangibles como la aversión al riesgo de una persona, preferencias e incluso rasgos culturales y educación financiera.

CONCLUSIONES

Una finalidad de esta investigación era encontrar hallar en qué grado el rechazo de un crédito es propiciado por las preferencias del consumidor o por el incumplimiento de requisitos. De acuerdo con los resultados obtenidos, se observa que las variables que incrementan en mayor medida la probabilidad de tener acceso a un crédito en una institución financiera son disponer de una cuenta de cheques y contar con una cuenta de ahorro, lo cual tiene una relación con lo encontrado en el trabajo de Guizar et al. (2020), en el que encuentra que los ingresos elevados incrementan la probabilidad de participar en un crédito formal.

En general, todas las variables son significativas y con el signo esperado. Es por ello que el tener seguro, vivienda, algún medio de transporte (ser propietario), contar con servicio médico, una cuenta de ahorro y cheques tiene una relación directa de que a la persona se le otorgue un crédito formal. Es relevante contrastar que para cada región se observan dinámicas diferentes que enriquecen el estudio. Siendo el caso que en la región 2, entre mayor sea la edad de la persona, mayor es la probabilidad de que se les otorgue el crédito; capturando así comportamientos de emprendedurismo; a diferencia de la región 6 la cual presenta el comportamiento contrario.

Las estrategias que pueden funcionar para tener un mejor desempeño del crédito en el país, implica varios ejes de acción. Uno de ellos es que las instituciones financieras ofrezcan créditos que sean más flexibles y adaptados a las necesidades específicas de los solicitantes, ya que las características de los usuarios son altamente heterogéneas. Por otro lado, el Estado debe continuar fortaleciendo el marco regulatorio, con la finalidad de que se promueva el uso correcto de protocolos ante los usuarios y se evite a toda costa dejar fuera de la inclusión financiera a personas por causas de discriminación, en lugar de no cumplir con los requisitos. Asimismo, se necesita un riguroso plan para incluir la educación financiera en la educación básica, de forma que los más jóvenes conozcan lo que es el ahorro y su importancia para su futuro.

Una futura línea de investigación podría analizar el peso de las variables en la realización de créditos para poder hacerlo ponderado y combinable, así como también el agregar variables socioeconómicas como la educación financiera en México, específicamente como la cultura del ahorro en México afecta al mercado crediticio.

Autores

Melissa González Castillo

Bianca Gutiérrez

Luis Villegas

Mayra Cantú

Lizbeth Mata

Edgar Tamez

Referencias

- Banco de México. (2021). La Informalidad Laboral y su Efecto en el Tamaño de los Establecimientos y en el PIB per Cápita de las Regiones de México. Reporte sobre las Economías Regionales Abril-Junio 2021, 46-49. Disponible en https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-las-economiasregionales/ recuadros/%7B5E3A922A-FE3F-36E4-E652-803C010060B8%7D.pdf

- Banco Mundial. (2018). Inclusión Financiera, Panorama General. Recuperado de https://www.bancomundial.org/es/topic/financialinclusion/overview#1

- Bencivenga, V. y Smith, B. (1991). Financial Intermediation and Endogenous Growth, The Review of Economic Studies, 58(2), 195-209. Disponible en https://doi.org/10.2307/2297964

- Cámara, N. y Tuesta, D. (2014). Measuring Financial Inclusion: A Multidimensional Index. BBVA Research, 26(14). Recuperado de https://www.bbvaresearch.com/wpcontent/ uploads/2014/09/WP14-26_Financial-Inclusion2.pdf

- Cárdenas, Á. et al. (2020). Inclusión financiera en estudiantes universitarios de pregrado. Horizontes Empresariales, (2), 46-71. Disponible en http://revistas.ubiobio.cl/index.php/HHEE/article/view/4536

- CEPAL. (2018). La inclusión financiera para la inserción productiva y el papel de la banca de desarrollo. Recuperado de https://repositorio.cepal.org/bitstream/handle/11362/44213/1/S1800568_es.pdf

- Comisión Nacional Bancaria y de Valores. (2021). El crédito en México: productos, instrumentos y evolución (con datos de la Encuesta Nacional de Inclusión Financiera). Recuperado de http://bit.ly/IF-Credito

- CONEVAL. (2018). ¿Qué funciona y qué no en inclusión financiera? Recuperado de https://www.coneval.org.mx/Evaluacion/ESEPS/Documents/Guias_practicas/Que_funci ona_Inclusion_Financiera.pdf

- Cotler, Pablo, & Carrillo, Rodrigo. (2018). El Mercado de Préstamos Prendarios en México: Quién lo usa, cuánto cuesta y qué tanta competencia hay. Revista mexicana de economía y finanzas, 13(2), 247-272. Disponible en: https://doi.org/10.21919/remef.v13i2.276

- FitzGerald, V. (2007). Desarrollo financiero y crecimiento económico: Una visión crítica. Principios, (7), 5-30. Disponible en https://www.fundacionsistema.com/wpcontent/ uploads/2015/05/PPIOS7_Valpy-FitzGerald.pdf

- Friedman, M. (1957). A theory of consumption function. Princeton, United States: Princeton University Press.

- Goldsmith, R. (1969). Financial Structure and Development. The Economic Journal, 80(318), 365- 367. Disponible en https://doi.org/10.2307/2230134

- Gómez Ramírez, L. (2019). Credit Constraints and Investment in Mexico, an Empirical Test. Revista Mexicana de Economía y Finanzas Nueva Época REMEF, 14(3), 415-432. Disponible en https://doi.org/10.21919/remef.v14i3.311

- Guízar, I., González, D. & Ezzahra, F. (2020). Participación en el mercado de crédito formal versus el informal en México. Ciencia ergo sum, 27(2), 1-12. doi:10.30878/ces.v27n2a2

- Levy, N. (2007). Financiamiento del crecimiento y disponibilidad de créditos bancarios. Financiamiento del crecimiento económico, 6, 19-44. Disponible en https://vlex.com.mx/vid/financiamiento-crecimiento-disponibilidad-creditos-692648353

- Lizarraga, J. & De La Cruz, J. (2011). Crecimiento económico y el crédito bancario: un análisis de causalidad para México. Revista de Economía: Facultad de Economía, Universidad Autónoma de Yucatán, 28(77), 39. Disponible en https://www.revista.economia.uady.mx/index.php/reveco/article/view/25/24

- Loayza, N. (2008). Causas y consecuencias de la informalidad en el Perú. Banco Central de Reserva del Perú, Estudios Económicos, 43-64. Disponible en https://www.bcrp.gob.pe/docs/Publicaciones/Revista-Estudios- Economicos/15/Estudios-Economicos-15-3.pdf

- López-Martín, B. (2016). Informal Sector Misallocation. Working Papers (2016-09), Banco de México, (2016)9, 1-41. Disponible en https://www.banxico.org.mx/publications-andpress/ banco-de-mexico-working-papers/%7BD3A0E662-ADBB-1AE8-AB26- CDCF97AA6F24%7D.pdf

- Martínez, M. (1997). Restricciones de liquidez y consumo en México, Economía: Teoría y Práctica, (8), 105-110.

- McKinnon, R. (1973). Money and Capital in Economic Development. Washington, United States: Brookings Institution.

- Meléndez, J. (1998). Historia institucional del Monte de Piedad Vidal-Ruiz de Puebla (1890- 1985). Universidad de las Américas-Puebla. Recuperado de http://repositorio.udlap.mx/xmlui/handle/123456789/10509

- Organización Internacional del Trabajo. (2012). Recomendación sobre la Transición de la Economía Informal a la Economía Formal, Conferencia Internacional del Trabajo. Recuperado de https://www.ilo.org/dyn/normlex/es/f?p=NORMLEXPUB:12100:0::NO::P12100_ILO_ CODE:R204

- Pasco, R. (1988). La informalidad financiera en un contexto de represión del sistema. Análisis de los prestamistas individuales. Apuntes: Revista de Ciencias Sociales, (22), 37-54. Disponible en http://hdl.handle.net/11354/782

- Salazar, J., Cruz, R., y Jaramillo, J. (2017). Inclusión financiera y cohesión social en los municipios de México. Revista Mexicana de Economía y Finanzas, 12(3), 45-66. Disponible en: http://www.scielo.org.mx/pdf/rmef/v12n3/2448-6795-rmef-12-03-00045.pdf

- Samaniego, N. (2008). El crecimiento explosivo de la economía informal. Economía UNAM, 5(13), 30-41. Disponible en http://www.revistas.unam.mx/index.php/ecu/article/view/2935/2495

- Secretaría de Hacienda y Crédito Público. (2018). ¿Quieres conocer la historia de la tarjeta de crédito? Recuperado de https://www.gob.mx/shcp/es/articulos/quieres-conocer-lahistoria- de-la-tarjeta-decredito? idiom=es#:~:text=En%201958%2C%20la%20instituci%C3%B3n%20financier a,hoy%20todos%20conocemos%20como%20VISA.&text=sus%20propios%20pl%C3% A1sticos.- ,La%20primera%20tarjeta%20de%20cr%C3%A9dito%20de%20M%C3%A9xico%2C %20y%20la%20primera,Banamex)%20y%20fue%20llamada%20Bancom%C3%A1tico

- Schumpeter, J. (1934). The Theory of Economic Development. Cambridge, United States: Harvard University Press.

- Shaw, E. (1973). Financial Deepening in Economic Development. New York, United States: Oxford University Press.

- Straub, S. (2005). Informal Sector: The credit market channel. Journal of Development Economics, 78(2), 299-321. Disponible en https://www.sciencedirect.com/science/article/abs/pii/S0304387805000684

- Vázquez, A. (2015). Determinantes para participar en el mercado formal de productos financieros: el caso del ahorro y del crédito en México. Estudios Económicos CNBV, 3, 73-108. Disponible en https://www.gob.mx/cms/uploads/attachment/file/71344/2015_Mercado_financiero_for mal_e_informal.pdf