Visión Macro: Reporte semanal de la actividad económica

del 27 al 31 de julio 2020

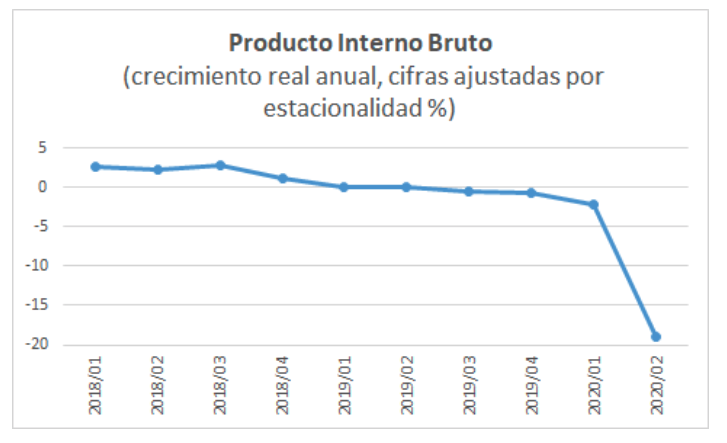

Se desploma el PIB en 18.9% en el segundo trimestre del año; recuperación se daría hasta 2026.

Exportaciones se recuperan en el margen si bien tendencia continúa a la baja

Disminuyen ingresos federales en junio; esperamos un déficit fiscal de 5% del PIB hacia finales de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la estimación oportuna del PIB para el segundo trimestre de 2020, la cual registró una contracción de 18.9% real anual con cifras ajustadas por estacionalidad.

Esta fue la mayor contracción desde que se tienen datos históricos. Destaca la fuerte caída del sector secundario en 26% y del sector terciario en 15.6% real anual. En su comparativo trimestral anualizado la economía se contrajo en 53.2% versus 32% en EUA.

Así, creemos que la economía tocó fondo en este trimestre y comenzará un proceso de una lenta recuperación. Estimamos que hacia 2026 la economía alcanzaría el PIB de 2019, esto debido a la falta de apoyos fiscales hacia las PyMES y la destrucción del acervo de capital por la fuerte contracción de la inversión fija bruta. Es decir, las tasas de crecimiento de mediano plazo serán menores a la media histórica. Cabe destacar que la economía viene cayendo desde 2019 debido a la fuerte contracción de la inversión. Continuamos esperando una caída este año del 12% real anual.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó las cifras de la Balanza Comercial para el mes de junio reportando una caída anual de en las exportaciones de 12.8%, si bien se observó una mejora importante con respecto a mayo (+75.4% con cifras ajustadas por estacionalidad).

Así, el saldo de la Balanza Comercial registró un superávit de 5.5 mil millones de dólares, lo que representa un saldo superavitario acumulado en los últimos doce meses de 4.8 mil millones de dólares.

Al interior, las exportaciones petroleras cayeron 35.6%, mientras que las no petroleras se contrajeron en 11.6% anual. Destaca el fuerte crecimiento de las exportaciones relacionadas con productos agropecuarios (+31.5%) así como las exportaciones de la industria de la extracción (+9.3%). En contraste, las exportaciones manufactureras se contrajeron 13.5% anual destacando la fuerte caída en las exportaciones automotrices en 31%. Asimismo, las exportaciones manufactureras no automotrices cayeron 3.4% real anual.

Por otro lado, las importaciones se contrajeron 22.2% destacando la caída en importaciones petroleras en 55.4% y no petroleras en 18.2% real anual. Al interior destaca la caída en bienes intermedios en 19.6%, y de bienes de capital en 13.3% real anual.

Con series ajustadas por estacionalidad, las exportaciones se contrajeron 83.5% en su comparativo trimestral anualizado, si bien se observó una expansión sólida de 75.4% de mayo a junio. Esto se debió a una base de comparación muy baja en el mes de mayo debido al paro de actividades económicas en el país. Cabe destacar que las exportaciones manufactureras, las más importantes para el país, continuaron con una tendencia negativa al registrar una contracción de 85.3% en su comparativo trimestral anualizado. Sin embargo, esperamos una recuperación hacia futuro a la par de la reactivación de la industria estadounidense. Al interior las exportaciones automotrices cayeron fuertemente en 98.7% (3m/3m anualizado), si bien, se expandieron fuertemente de mayo a junio a una tasa mensual de 537% lo que sugiere la reactivación del sector automotriz en el país.

La tendencia de las importaciones continuó cayendo al registrar una disminución de 75.8% (3m/3m anualizado). Tanto la importación de bienes intermedios como de capital continuaron cayendo (-74.6 y -50.3% 3m/3m anualizado, respectivamente). La primera refleja la baja demanda de insumos para la elaboración de bienes finales y la segunda está relacionada con la inversión.

Así, esperamos que las exportaciones se recuperen en el margen debido, principalmente, a la reactivación de la industria estadounidense. Cabe destacar el buen dinamismo de las exportaciones del sector primario que está relacionado con las exportaciones de alimentos durante la pandemia. Por otro lado, destaca la recuperación en el margen del sector automotriz, el cual representa el 33% del total de las exportaciones nacionales.

La Secretaría de Hacienda y Crédito Público publicó las cifras de finanzas públicas para el mes de junio reportando una caída del 6.9% real anual en los ingresos federales.

Al interior los ingresos petroleros cayeron 11.7% real anual, mientras que los no petroleros se contrajeron en 6%. En lo que va del año, los ingresos registran una disminución de 3.7% (enero a junio). Esto contrasta con el aumento de los ingresos no petroleros en 3.3% real anual. Al interior de los ingresos no petroleros, destaca la contracción de los ingresos tributarios en 10% en junio, donde el IVA se reduce en 26.3% y el IEPS en 14.8% real anual. Sin embargo, el Impuesto Sobre la Renta aumentó en 1.6% real anual, y en lo que va del año muestra una expansión de 1.3%.

El gasto disminuyó en 7.7% en junio debido a la disminución de 2.3% del gasto programable. En lo que va del año el gasto total ha aumentado 2.1% y el programable en 4.4%. El gasto en capital se expandió en 38.7% y en lo que va del año se incrementó en 23.1%. Sin embargo, la inversión física directa, relacionada con obras de infraestructura, se contrajo en 1.7%, si bien a lo largo del año ha aumentado en 12.1%. Por otro lado, el gasto no programable se contrajo en 15.7% en junio destacando la disminución en el costo financiero en 2.6% y en las participaciones a las entidades federativas en 39%. A lo largo del año el gasto no programable ha disminuido en 3.2%.

Así, los ingresos federales presentan una importante disminución y estimamos que esta tendencia continuará en el mediano plazo. Las buenas noticias provienen de la inversión física directa que ha aumentado lo largo del año que es necesaria para detonar el crecimiento económico. Asimismo, el menor gasto en el pago de deuda está relacionado con la disminución en las tasas de interés. También es preocupante la fuerte disminución de las participaciones hacia las entidades federativas. Estimamos que el gobierno federal registrará un déficit fiscal a finales del 2020 de 5% del PIB.

Jesús Gustavo Garza García, PhD

Director General