Visión Macro: Reporte semanal de la actividad económica 22 al 30 de octubre 2020

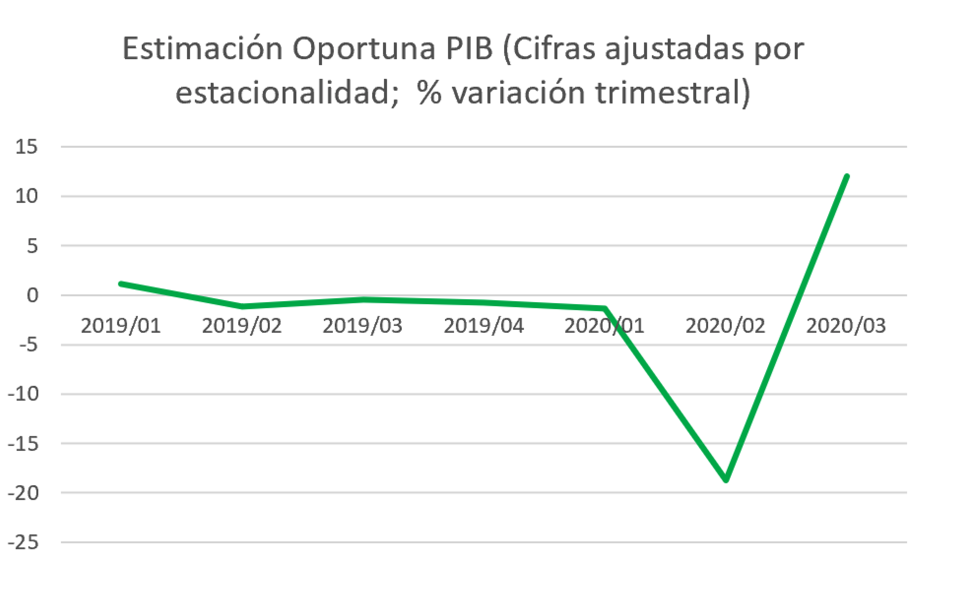

Economía supera las expectativas en el tercer trimestre al crecer 12%; se espera una lenta recuperación hacia futuro

Exportaciones se recuperan en septiembre, aumentan 4.7%

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la estimación oportuna del producto interno bruto trimestral el cual aumentó 12% en términos trimestrales (con cifras ajustadas por estacionalidad).

Al interior, destaca el fuerte crecimiento del sector industrial, el cual se expandió 22% comparado con el segundo trimestre. Asimismo, el sector de servicios aumentó 8.6% y el sector primario en 7.4% trimestral.

Sin embargo, con datos anuales, el PIB se contrajo 8.6% lo cual implicó una contracción de 9.8% anual en los primeros 9 meses del año. Al interior, tanto el sector secundario como terciario decrecieron 8.9% y 8.8%, respectivamente. En contraste, el sector primario aumentó 7.4%. Así, se confirma la recuperación de la actividad económica en el tercer trimestre del año, de la mano al sólido incremento del crecimiento económico estadounidense. Creemos que la recuperación continuará, si bien a un ritmo más moderado. Así, ahora pensamos que la economía se contraerá 9% anual, de 12% anteriormente.

Hacia el futuro, las elecciones de los Estados Unidos y las acciones del gobierno de ese país y de México en cuanto a un segundo rebrote del Covid-19 serán importantes para determinar el ritmo de crecimiento de la economía. Creemos que la economía mexicana crecerá 3.3% en el 2021 debido a un sector externo dinámico relacionado con exportaciones manufactureras hacia Estados Unidos y una demanda interna débil, resultado de la lenta recuperación de las Pymes y el empleo formal del país.

El INEGI publicó la balanza comercial para el mes de septiembre el cual registró un superávit de 4.4 mil millones de dólares lo cual representó un superávit de 22.1 mil millones en los últimos 12 meses.

Por el lado de las exportaciones, estas crecieron 4.7% anual, después de seis caídas consecutivas. Al interior, destaca el crecimiento de las exportaciones manufactureras en 4.3% y de la industria de extracción en 25.4% anual y del sector agropecuario en 19.3%. En contraste, las exportaciones del petróleo cayeron 22.1% ligando 8 meses de contracciones. Por otro lado, las importaciones disminuyeron 8.5% destacando la caída en las importaciones de bienes intermedios en 5.9% cumpliendo 12 meses de disminuciones. Asimismo, las importaciones de bienes de capital cayeron 8.4% cumpliendo 18 meses de contracciones consecutivas.

Con cifras ajustadas por estacionalidad las exportaciones continuaron con una sólida recuperación al crecer 408.9% trimestral anualizado (vs. 220.8% 3m/3m anualizado en agosto). Asimismo, el sector manufacturero creció a un ritmo similar (471.2% vs. 238.7% 3m/3m anualizado en agosto). El sector automotriz, que es el más importante representando el 33% de las exportaciones totales, creció 6,788.9% 3m/3m anualizado en septiembre.

Así, la balanza comercial refleja los dos motores divergentes de la economía nacional. Por un lado, el sector exportador presenta un dinamismo favorable impulsado por la sólida recuperación de la industria estadounidense. De hecho, se espera que las exportaciones nacionales recuperen su nivel de finales del 2019 muy pronto. Por otro lado, las fuertes disminuciones de importaciones, sobre todo en bienes de consumo, intermedios y de capital, sugieren que la demanda interna continúa deprimida. Por un lado, la disminución en las importaciones de bienes intermedios son un indicador de menores pedidos de bienes finales hacia futuro. Por otro lado, la persistente contracción en la importación de bienes de capital, indican que persiste la debilidad en la inversión.

Jesús Gustavo Garza García, PhD

Director General