Visión Macro: Reporte semanal de la actividad económica 4 al 8 de mayo 2020

Sector servicios e industria impulsa economía en noviembre.

México registra superávit comercial de 6.2 mil millones de dólares

Periodo prolongado del Buen Fin impulsa ventas al menudeo.

PIB cae 8.5% en 2020, peor caída desde la Gran Depresión.

El indicador global de la actividad económica (IGAE) creció 0.87% mensual (con cifras ajustadas por estacionalidad) en noviembre. Con cifras originales, el IGAE se contrajo -3.93% en noviembre. Al interior del indicador, el sector primario aumentó 8.75% en términos anuales. En contraste, tanto el sector industrial como el de servicios se ubicaron en contracción (-3.72% y -4.81% en términos anuales, respectivamente). Cabe destacar que, dentro del sector secundario, se siguen reflejando fuertes caídas en la industria de la construcción (-17.75%), con la cual se ligan ya 20 meses consecutivos de contracciones en términos anuales. Asimismo, la industria manufacturera continúa a la baja (-11.04% anual).

Con cifras ajustadas por estacionalidad, el IGAE aumentó 0.87% en noviembre. Sin embargo, se observa cierta pérdida de dinamismo en su crecimiento trimestral (23.13% vs. 43.85% en octubre 3m/3m anualizado). Al interior, el sector primario se expandió 0.16% en su comparativo mensual. Por otro lado, el sector secundario aumentó 1.06% en noviembre. Al interior del sector industrial, destaca la desaceleración en el sector manufacturero en su comparativo trimestral anualizado (33.97% vs. 97.83% en octubre 3m/3m anualizado) y de la construcción (28.83 vs. 32.59% en octubre 3m/3m anualizado). Por otro lado, el sector de los servicios creció 1.08% en noviembre, en comparación al mes previo, si bien, también empeoró su tendencia trimestral (20.83 vs. 32.59 en octubre 3m/3m anualizado).

Así, el indicador global de actividad económica continuó creciendo en noviembre impulsado por los descuentos del Buen Fin y el buen dinamismo del sector manufacturero. A futuro, esperamos que la actividad económica siga recuperándose, si bien, aún con riesgos significativos debido al regreso de las medidas de confinamiento por Covid-19.

Asimismo, esperamos que el sector industrial se recupere más rápido que el sector de los servicios. Esto, debido a un mayor dinamismo en la economía estadounidense, la cual está más ligada con el sector industrial manufacturero. En contraste, el sector servicios experimentará una recuperación más moderada debido al avance de la pandemia en el país y los pocos apoyos fiscales a las Pymes.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la balanza comercial del mes de diciembre, la cual reportó un superávit de 6.2 mil millones de dólares. Así, el saldo de la balanza a 12 meses registró un superávit de 34 mil millones de dólares. Al interior, las exportaciones aumentaron 11.4% en su comparativo anual, mientras que las importaciones crecieron 3.7%. Al interior de las exportaciones, las petroleras disminuyeron 14.23% anual mientras que las no petroleras aumentaron 13.08%. Lo último debido, principalmente, a un mayor dinamismo en las exportaciones manufactureras (13.56%).

Por otro lado, las importaciones, las cuales ligaban ya 16 meses en contracción, finalmente mostraron una tasa anual positiva (3.7%). Al interior de este indicador destaca un aumento de 6.7% en las importaciones de bienes intermedios. En contraste, las importaciones de bienes de capital y de bienes de consumo cayeron -4.88% y -6.70% (en términos anuales), respectivamente.

Con cifras ajustadas por estacionalidad, las exportaciones crecieron 3.42% en comparación al mes de noviembre, aunque siguiendo una tendencia de desaceleración (33.78% vs. 50.73% en noviembre 3m/3m anualizado). Al interior, tanto las exportaciones petroleras (10.47%), como las agropecuarias (0.66%) y manufactureras (3.6%) aumentaron en diciembre, en comparación al mes anterior.

Asimismo, las importaciones crecieron 2.85% en su comparativo mensual, también continuando una tendencia en ralentización (65.57% vs. 77.48% en noviembre 3m/3m anualizado). Las importaciones petroleras aumentaron 10.9% en comparación a noviembre. Dentro de este indicador, las importaciones petroleras destacan con un aumento mensual de 10.9% en diciembre. Asimismo, las importaciones en bienes de consumo (5.16%), bienes intermedios (2.71%) y bienes de capital (1.04%) crecieron en el último mes de 2020, en términos mensuales.

Así, la balanza comercial refleja un superávit, debido, principalmente, al efecto que ha tenido la recuperación de la economía estadounidense en las exportaciones mexicanas. Por otro lado, si bien las importaciones finalmente muestran un crecimiento anual positivo, siguen afectadas por la debilidad de la demanda interna. Esperamos que el mayor dinamismo de la economía estadounidense continúe impactando favorablemente a las exportaciones nacionales.

El INEGI publicó las ventas al menudeo del mes de noviembre, las cuales cayeron 5.08% en términos anuales. Con cifras ajustadas por estacionalidad, las ventas al menudeo aumentaron 3.28% en su comparativo mensual. Al interior, destacan algunas categorías que se vieron beneficiadas por los descuentos del Buen Fin, incluyendo departamentales (2.74%), productos textiles (3.94%), artículos de ferretería (4.08%), y vehículos de motor (3.27%). Por otro lado, los abarrotes y alimentos permanecieron casi igual dada su naturaleza esencial.

Así, las ventas al menudeo mejoraron durante el mes de noviembre. Esto, debido al periodo prolongado de descuentos del Buen Fin, y reflejan la recuperación gradual de la actividad económica. Sin embargo, es importante mencionar que las ventas al menudeo continúan en niveles inferiores al año anterior (2019). Esperamos que las ventas al menudeo continúen en recuperación, si bien, a un ritmo moderado.

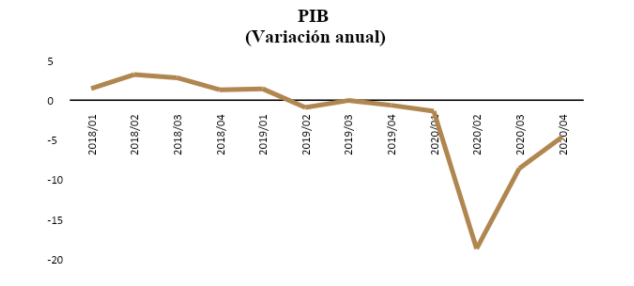

El INEGI publicó la estimación oportuna del PIB para el último trimestre del año, el cual reportó una caída de 4.6% en su comparativo anual (en cifras originales). Al interior, las actividades primarias resultaron el único indicador al alza, ubicándose en 4.9% (en términos anuales). Por otro lado, las actividades secundarias y terciarias cayeron en el cuarto trimestre del año 3.4% y 5.3%, respectivamente.

Con cifras ajustadas por estacionalidad, el PIB aumentó 3.1% en comparación al trimestre anterior. Al interior, las actividades primarias cayeron 2.6%. En contraste, las actividades del sector industrial como de servicios se recuperaron en el último trimestre del año (3.3% y 3.0%, respectivamente).

Así, la estimación del PIB para el cierre del año refleja una contracción anual de 8.5%, inédita desde 1932 con la Gran Depresión. Sin embargo, esperamos que la economía crezca 3.6% en 2021, a la par de un mayor dinamismo de la economía estadounidense. Como riesgos al alza se observa la rapidez del proceso de vacunación, lo cual afectaría positivamente al sector servicios y un crecimiento mayor al esperado en la economía de Estados Unidos, afectando positivamente a las exportaciones mexicanas. Como riesgos a la baja, el retraso de la aplicación de la vacuna, un mayor impacto estructural en el empleo y consumo debido al cierre de cientos de miles de Pymes y un menor crecimiento global, sobre todo, de los Estados Unidos.

Vanessa Bonilla Hernández

Analista Económica

Jorge Palacio Garza

Analista Económico

Jesús Gustavo Garza García, PhD

Director General