Visión Macro: Reporte semanal de la actividad económica

del 24 al 28 de agosto 2020

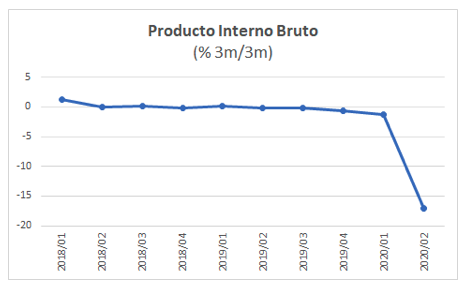

PIB cae 18.7% anual en el segundo trimestre del año; comienza recuperación en junio

INEGI reporta aumento en superávit comercial en julio; se recuperan las exportaciones en el margen

Inflación continúa con tendencia al alza, se ubica en 3.99% Minutas de Banxico muestran preocupación por presiones inflacionarias; no habrá más recortes

Lo anterior debido a la fuerte contracción del sector secundario, el cual cayó 25.7% anual. Asimismo, el sector de servicios disminuyó 16.2% anual, mientras que el sector primario cayó en el margen en 0.5% anual.

Con cifras ajustadas por estacionalidad el PIB se contrajo fuertemente en 68% en su comparativo trimestral anualizado ligando 5 trimestres consecutivos de crecimientos negativos. Tanto el sector secundario como el terciario, cayeron fuertemente en 93 y 60% trimestral anualizado, respectivamente.

En contraste, las buenas noticias provienen del IGAE de junio, donde la economía crece 9% a comparación de mayo, lo que indica que la actividad económica tocó fondo entre abril y mayo y que comienza a recuperarse. Hacia adelante esperamos que la economía comience un lento periodo de recuperación. Estimamos que la economía recuperará el PIB de 2019 en 2026 debido al cierre de miles de empresas y la pérdida de miles de empleos como resultado del Covid-19 y la falta de apoyos fiscales contra-cíclicos. Además, los bajos niveles de inversión fija bruta sugieren crecimientos de mediano plazo por debajo del promedio histórico (2%). Continuamos esperando una contracción de la actividad económica de 12% este año.

El INEGI publicó la Balanza Comercial para el mes de julio donde se observó un balance superavitario de 5.8 mil millones de dólares (5.5 mmdd en junio).

Así, el superávit acumulado a 12 meses se ubica en 11.9 mil millones de dólares. Dicho balance se explica por una mayor contracción de las importaciones comparado con las exportaciones.

Las exportaciones cayeron 8.9% anual donde las relacionadas con las manufacturas se desaceleraron 7.2%, por otro lado las exportaciones petroleras se contrajeron 36.5%. Las importaciones disminuyeron 26.1% anual destacando la caída en importaciones intermedias de 25%. Además las importaciones de capital cayeron 15.9% anual.

Con cifras ajustadas por estacionalidad la tendencia de las exportaciones continuó un terreno negativo, si bien mostraron una mejora (-42.7 trimestral anualizado vs. -83.5 3m/3m anualizado). Lo anterior debido a un segundo mes de recuperación en las exportaciones (+10% mensual). Esto se explica por el mayor dinamismo de las exportaciones manufactureras que ligan 2 meses consecutivos de crecimiento. Por otro lado la tendencia de las importaciones, si bien se mantuvo en territorio negativo (-62% 3m/3m anualizado), también mostraron una mejora en su tendencia al mostrar un crecimiento de 3.8% en su comparativo mensual. Secuencialmente, tanto las importaciones de bienes intermedios como de capital, mostraron una mejora, si bien se mantienen en niveles inferiores al mismo periodo del año pasado. La desaceleración de las importaciones de bienes intermedios están relacionadas con la debilidad de la demanda agregada mientras que la caída en la importación de los bienes de capital está ligada con la disminución de la inversión.

Hacia futuro esperamos que el sector externo continúe recuperándose a la par de un mayor dinamismo de la economía estadounidense. Además, el tratado de libre comercio (TMEC) recién implementado mejorará las exportaciones del país. Creemos que las exportaciones netas serán el componente más favorable para el desempeño de la economía de este año.

El INEGI publicó la Inflación para la primera quincena de agosto, la cual se ubicó en 3.99% anual.

La inflación, así, liga 5 quincenas consecutivas de incrementos. Destaca la fuerte aceleración de la inflación subyacente, la cual se ubicó en 3.9% (vs. 3.86% en la segunda quincena de julio). Lo anterior se explica por la inflación de las mercancías que alcanzó una cifra de 5.3%. Por otro lado, la inflación de los servicios se mantuvo debajo del centro de la meta del Banco de México al ubicarse en 2.4%, si bien, muestra una aceleración reciente. Asimismo la inflación no subyacente se ubicó en 4.2% mostrando una clara tendencia a la alza debido al fuerte aumento en los precios agropecuarios.

Creemos que la inflación se mantendrá cerca del techo de tolerancia del Banco Central debido a la persistente alza de la inflación subyacente. La depreciación del peso aunado al fuerte choque de oferta experimentado en la economía debido al Covid-19 son los factores que explican este fenómeno. Así, esperamos que la inflación termine el año en 3.7%, de 3.5% anteriormente.

El Banco de México publicó la minuta de la decisión de política monetaria en donde la junta de gobierno decidió de manera unánime reducir la tasa de interés en 50 puntos base, aunque un miembro votó por una reducción de solamente 25 pb.

En la minuta se expresó la preocupación por la fuerte desaceleración de la demanda agregada y la holgura de la brecha del producto. Sin embargo, la mayoría mostró preocupación por la tendencia al alza de la inflación debido a incrementos importantes en los precios de las mercancías. La mayoría de los miembros de la junta de gobierno mostró preocupación por la situación de Pemex y las finanzas públicas argumentando que la mayoría de los inversionistas estima que entre 2021 y 2022 el país podría perder el grado de inversión. Asimismo, algunos miembros mencionaron la falta de estímulos fiscales contracíclicos para apoyar a las PyMes, lo cual provocará una recuperación lenta y prolongada. Así, pensamos que el tono de la minuta es neutral y creemos que la autoridad monetaria mantendrá la tasa de interés en 4.5% debido a riesgos inflacionarios al alza lo cual limita las herramientas de política monetaria a futuro.

Jesús Gustavo Garza García, PhD

Director General