Visión Macro: Reporte semanal de la actividad económica

del 24 al 28 de febrero 2020

Banxico preocupado por repunte en inflación

Economía cae 0.1% en 2019 debido a la fuerte desaceleración del sector industrial

Inflación continúa tendencia al alza en febrero

Déficit de cuenta corriente se ubica en 0.2% del PIB en 2019

Exportaciones manufactureras pierden dinamismo en enero

Ventas al menudeo revierten su tendencia ascendente en diciembre

Tasa de desempleo se acelera en enero ubicándose en 3.8%.

El Banco de México publicó la minuta de la decisión de política monetaria donde la Junta de Gobierno decidió recortar en 25 puntos base la tasa de interés interbancaria a un día para ubicarla en 7%, en una decisión unánime.

La Junta de Gobierno indicó que el balance de riesgos del crecimiento se encuentra a la baja. Entre los riesgos externos se encuentran la desaceleración global y las implicaciones del T-MEC. Entre los riesgos internos, el principal riesgo es la incertidumbre generada por ciertas decisiones del gobierno federal que inhiben a la inversión privada. Asimismo, varios miembros de la Junta de Gobierno mencionaron que la implementación del T-MEC no será suficiente para reactivar a la inversión.

En cuanto a la inflación, en el comunicado se señaló que si bien termino el año en 2.83%, recientemente aumentó como consecuencia del incremento del componente no subyacente. Por el lado del componente subyacente, se señaló que éste fue afectado por el incremento en el IEPS y por los incrementos en los salarios. La Junta de Gobierno destacó que, pese a la baja actividad económica, la inflación no ha tendido a disminuir, de hecho, se mencionó que la trayectoria de la inflación se espera que sea mayor a la esperada. Entre los riesgos al alza para la inflación se encuentra la resistencia a bajar de la inflación subyacente, el efecto del incremento en los salarios por encima del nivel de productividad, una depreciación adicional del tipo de cambio, mayores precios de lo esperado de los bienes agropecuarios, y un deterioro de las finanzas públicas. Entre los riesgos a la baja se encuentran una apreciación del tipo de cambio, menores precios de los energéticos y una menor actividad económica.

Ante los recientes datos de la inflación y del PIB, así como del tono del comunicado, creemos que la autoridad monetaria tomará una postura menos acomodaticia debido a los riesgos al alza que enfrenta la inflación. Creemos que la tasa de interés terminará el año en 6.5%.

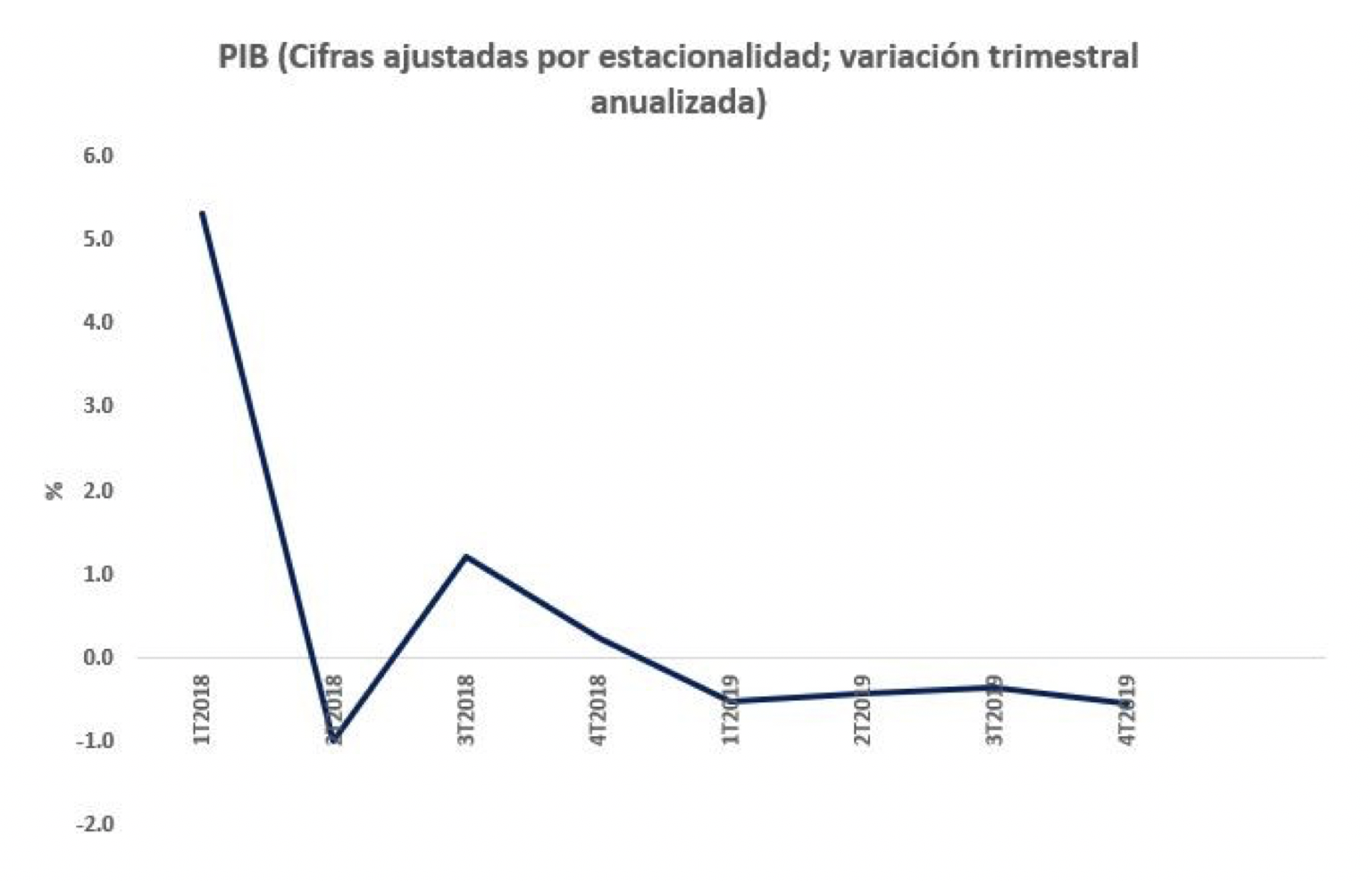

El Instituto Nacional de Estadística y Geografía (INEGI) publicó el PIB del cuarto trimestre del año, en donde se registró una contracción de la economía de 0.2% con respecto al mismo trimestre del año anterior.

Con cifras ajustadas por estacionalidad, el PIB se contrajo 0.14% con respecto al tercer trimestre del año (cuarto trimestre consecutivo con crecimientos negativos). Al interior, el sector industrial cayó 2.1% anual destacando la fuerte caída del sector construcción (-5.8%) y de la minería, que incluye la producción petrolera (-0.4%). Por otro lado, resalta la desaceleración del sector manufacturero en el cuarto trimestre del año al registrar una caída de 1.7% anual. Por otro lado, tanto el sector primario como el terciario se expandieron 1.6 y 0.03%, respectivamente.

Con cifras ajustadas por estacionalidad, la economía se contrajo 0.1% en su comparativo trimestral, la cuarta contracción consecutiva. Al interior, el sector secundario cayó 1.2% contra el tercer trimestre del año. El sector primario se contrajo 1.1% y el terciario creció 0.8%. En el año la economía se contrajo 0.1% confirmando el mal momento de la actividad económica. La fuerte caída en la inversión tanto pública como privada está mermando al crecimiento económico. Por otro lado, la reciente desaceleración de la industria de EUA está desalentando a las exportaciones manufactureras nacionales.

Hacia futuro creemos que la inercia de la tendencia adversa de la inversión continuará debido a la incertidumbre en el sector energético. Además, creemos que el efecto del coronavirus tendrá un impacto negativo sobre la producción industrial de EUA perjudicando a las exportaciones manufactureras que están integradas con los procesos productivos estadounidenses. Estimamos que la economía crecerá 0.5% este año.

El INEGI publicó los datos de la inflación para la primera quincena del mes de febrero, la cual se ubicó en 3.52% anual (vs 3.29% en la segundo quincena de enero).

Al interior, la inflación subyacente disminuyó marginalmente 3.73 a 3.69% con respecto a la quincena anterior, debido a la desaceleración de los precios de los bienes (3.97 a 3.87%). Por su parte, la inflación de los servicios aumentó (3.46 a 3.48%). Por su parte, el componente no subyacente aumentó de 2.01 a 3.03%, explicado por el fuerte incremento de los precios de los bienes agropecuarios (2 a 5.06%). En cambio, los bienes energéticos y tarifas de gobierno registraron una disminución en su inflación de 2.02 a 1.59%.

Así, la tendencia al alza en la inflación continúa debido, principalmente, a la base de comparación y al incremento del IEPS algunos bienes, así como choques de oferta de algunos productos agrícolas. Esperamos que la inflación se modere hacia adelante si bien pensamos que existen riesgos importantes al alza. Entre dichos riesgos se encuentra una depreciación adicional del tipo de cambio y un deterioro de las finanzas públicas. Esperamos que la inflación termine el año en 3.5%.

El Banco de México publicó las cifras de la cuenta corriente para 2019 la cual se ubicó en 0.2% del PIB, el menor déficit desde 1987.

El menor déficit se debió, principalmente, por el superávit comercial que se observó durante el año reflejo de la disminución de las importaciones ante la debilidad de la demanda interna. El superávit comercial fue de 5.6 mil millones de dólares (mmdd). Por otro lado, la cuenta financiera fue deficitaria en 11.3 mmdd, una disminución desde el déficit de 33 mmdd en 2018. Al interior, la inversión extranjera directa se redujo en 16% (con datos preliminares al último trimestre del año) y la inversión en cartera se mantuvo casi sin cambios (+1% anual). Asimismo, el balance de la cuenta de transferencias aumentó 6.8% con respecto a 2018, debido principalmente, al sólido incremento de las remesas desde EUA.

El INEGI publicó los datos de la balanza comercial para el mes de enero, la cual registró un déficit comercial de 2.4 mil millones de dólares, con lo cual el saldo acumulado de los últimos doce meses alcanzó un saldo superavitario de 8 mil millones de dólares.

Al interior de la balanza comercial, las exportaciones registraron un crecimiento anual de 3.2%. Las exportaciones petroleras aumentaron 13.7%, mientras que las no petroleras aumentaron 2.5%. Asimismo, las exportaciones manufactureras aumentaron 1.96% y las automotrices crecieron 9.5%.

Por otro lado, las importaciones cayeron 3.2%, en donde las petroleras disminuyeron 0.4% y las no petroleras cayeron 3.6%. Asimismo, las importaciones de los bienes intermedios registraron una caída de 3.5% al igual que las importaciones de bienes de capital que cayeron fuertemente en 13.6%, lo que indica que la inversión probablemente continuó deprimida en enero.

Con cifras ajustadas por estacionalidad, las exportaciones disminuyeron 0.6% (vs. -11.23% en diciembre) en su variación trimestral anualizada. Al interior, las petroleras aumentaron un sorprendente 102.5%, mientras que las no petroleras cayeron 4.6%. Por su parte, las exportaciones manufactureras registraron una caída de 4.7%, y las automotrices un crecimiento negativo de 4.8% (vs. -27.8% en diciembre). Del lado de las importaciones, éstas registraron un crecimiento negativo de 5.3%, en donde las petroleras aumentaron 7.99% mientras que las no petroleras disminuyeron 6.6%. Las importaciones de bienes intermedios registraron una caída de 8.2% (vs. -15.4% el mes anterior) mientras que las de los bienes de capital registraron un aumento de 1.14% (vs. un aumento de 8.37% el mes anterior).

Así, las exportaciones manufactureras, en especial las automotrices continúan con tendencia negativa como reflejo de un menor dinamismo en el sector industrial de Estados Unidos. El coronavirus probablemente perjudicará aún más al sector industrial estadounidense por las disrupciones de las importaciones chinas. Lo anterior impactará adversamente a las exportaciones manufactureras nacionales. Por otro lado, destaca la persistente caída en las importaciones de bienes intermedios reflejo de un menor dinamismo de la demanda interna. Por último, si mantiene la debilidad de las importaciones de bienes de capital que están muy ligados con la inversión en maquinaria y equipo.

El INEGI publicó los resultados de las ventas minoristas del mes de diciembre, las cuales crecieron 3.19% anual con cifras ajustadas por estacionalidad (vs. 2.12% en noviembre).

Con cifras ajustadas por estacionalidad las ventas al menudeo cayeron 1.9% en su comparativo trimestral anualizado después de 9 meses consecutivos de expansión. Al interior del indicador destaca la disminución del componente de abarrotes y alimentos en 1.7% trimestral anualizado (-0.7% en noviembre). Asimismo, se registró una disminución en las ventas de automóviles (-5.9% 3m/3m anualizado). En contraste, resaltan los incrementos en las tasas de crecimiento de los productos textiles en 3.62% y el crecimiento de autoservicios y departamentales en 2.4%.

Así, se revirtió la tendencia de las ventas al menudeo en diciembre después de varios meses de crecimiento trimestral. A lo largo del año dicho indicador se vio beneficiado por el aumento en el salario real debido a los ajustes al alza de los salarios nominales en un entorno de baja inflación. Sin embargo, creemos que la debilidad de la actividad económica está mermando al consumo recientemente.

Hacia adelante esperamos cierta moderación en las tasas de crecimiento de las ventas al menudeo como resultado de la persistente debilidad de la economía.

El INEGI publicó la tasa de desempleo para el mes de enero, la cual se ubicó en 3.79% (vs. 2.91% en diciembre).

Creemos que la tasa de desempleo tendrá una trayectoria ascendente a lo largo del año por la persistente debilidad de la actividad económica.

Jesús Gustavo Garza García, PhD

Director General

Fernando Xavier García

Analista Financiero