Visión Macro: Reporte semanal de la actividad económica 27 de septiembre al 01 de octubre 2021

El IGAE muestra desaceleración económica en la industria.

Exportaciones automotrices caen fuertemente en agosto.

Ingresos federales se benefician por altos precios del crudo.

Banxico incrementó 25 puntos base su tasa objetivo, casi de manera unánime.

Remesas continúan rompiendo records.

Indicadores del IMEF en septiembre sugieren desaceleración en el sector manufacturero.

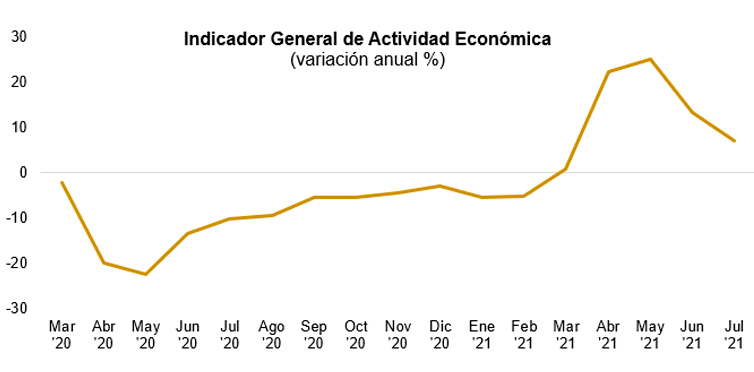

EL INEGI publicó el Indicador global de la actividad económica para el mes de julio, donde mostró un crecimiento de 7.09% contra el año anterior. A su interior, las actividades primarias retrocedieron 0.67% mientras que las actividades secundarias y terciarias mostraron un crecimiento de 7.28 y 14.98% respectivamente.

Con cifras ajustadas por estacionalidad, el índice avanzó 0.54% contra el mes anterior. Asimismo, las actividades primarias tuvieron un crecimiento de 1.86% mientras que las actividades secundarias crecieron 1.05%. Al interior del sector secundario, destaca el crecimiento de la transmisión, distribución de electricidad de agua y gas (1.43%) y manufactura (1.41%). En cuanto a las actividades terciarias, estas presentan un avance de 0.29% contra mes previo. Dentro de sus componentes, el comercio al por menor fue el de mayor crecimiento (5.34%), contrastado con servicios profesionales, que fue el de mayor afectación (-10.12%).

El crecimiento trimestral anualizado se mantuvo sin cambios (7.28 vs 7.31% en junio). Al interior, se evidencia el pobre crecimiento trimestral anualizado de la industria que se expandió (-0.48 vs. 0.97% en junio), por otro lado contrasta el pobre crecimiento de los servicios (7.29 vs. 10.80 en junio).

Así, si bien, se continúa observando una desaceleración marginal en el ritmo de crecimiento de la economía, se observa un dualismo de sus componentes. El sector terciario toma fuerza mientras que el secundario continúa viéndose afectado por los cuellos de botella en las cadenas de suministro globales. Continuamos esperando que la economía crezca 5.5% en 2021.

El INEGI publicó la balanza comercial del mes de agosto, la cual reportó un déficit de 3.9 mil millones de dólares (mmdd). Así, el saldo de la balanza acumulado a 12 meses muestra un superávit de 12.94 mmdd. Las exportaciones crecieron 8.95% anual. Al interior las exportaciones manufactureras se expandieron 6.06% en agosto, si bien las automotrices cayeron 11.84% en términos anuales.

Por otro lado, las importaciones se expandieron 43.34% anual. Al interior las importaciones de bienes intermedios y de capital crecieron 44.54 y 31.17%, respectivamente.

Con cifras ajustadas por estacionalidad, las exportaciones retrocedieron 4.58% contra julio. Dentro de sus componentes, las exportaciones manufactureras disminuyeron 4.98%. A su interior, retrocedieron las exportaciones de automotrices (-4.72%).

Adicionalmente, las importaciones retrocedieron 3.36% en su comparativo mensual. Las importaciones de bienes intermedios retrocedieron 2.98% contra mes previo, asimismo, las importaciones de bienes de consumo disminuyeron 6.32%. Asimismo, las importaciones de bienes de capital, cayeron 2.53%

Así, la balanza comercial en agosto sugiere una desaceleración de la economía en el margen. Resalta la disminución de las exportaciones automotrices, las más importantes del país, debido a problemas de proveedurías logísticos globales. Asimismo, se refleja la debilidad de la demanda interna evidenciada por menores importaciones, además, la contracción secuencial de la importación de bienes de capital refleja el persistente deterioro en la inversión.

El Banco de México (Banxico) publicó el anuncio más reciente de política monetaria, donde la Junta de Gobierno decidió aumentar en 25 puntos base la tasa de interés interbancaria, es decir, a 4.75%. Cabe destacar que esta decisión no fue unánime debido a que Gerardo Esquivel votó por mantener la tasa de interés, mientras los demás cuatro miembros (Alejandro Díaz de León, Irene Espinosa, Jonathan Heath y Galia Borja) votaron por subir la tasa. La junta de gobierno continúa describiendo a la inflación como transitoria, sin embargo, por su prevalencia y magnitud está deteriorando las expectativas inflacionarias.

Banxico menciona los riesgos al alza y a la baja de la inflación. Al alza incluye presiones inflacionarias externas y de costos, presiones en la inflación subyacente, aumento en los precios agropecuarios y una depreciación cambiaria. A la baja, se percibe la ampliación negativa de la brecha de producto, menores medidas de confinamiento y la apreciación cambiaria. Por lo tanto, el banco central estima que la inflación será más alta de lo previsto y converja hacia el centro de la meta a finales de 2022. Creemos que existe espacio para que Banco de México continúe elevando la tasa de interés. Esperamos que la tasa objetivo termine en 5.5%.

La Secretaría de Hacienda y Crédito Público (SHCP) publicó las finanzas públicas al mes de agosto, donde el balance público tuvo un déficit de 451.6 mmdd (ene-ago). Al interior, los ingresos se han elevado 5.5% anual de la mano de los ingresos petroleros (66.4%) mientras que los ingresos no petroleros han caído 1.2% en los primeros ocho meses del año. Dentro de los ingresos tributarios, contrasta la disminución del ISR y el IEPS con el aumento del IVA.

Por su parte, el gasto público se ha incrementado 4.5% en enero-agosto. Al interior, el gasto programable muestra una expansión del 7.3 % mientras que el gasto no programable creció 1.8% anual. En contraste los costos financieros disminuyeron 9.2% en lo que va del año, debido a los recortes en la tasa de interés.

Si bien, las finanzas públicas se han mantenido estables, esto ha sido en parte del incremento en los precios del petróleo. Sin embargo, una tendencia adversa en el mismo podría perjudicar los ingresos federales en donde se presenta una caída en el ISR e IEPS importante.

Banxico publicó los ingresos por remesas en el mes de agosto 2021, los cuales crecieron 32.7% anual. Las remesas familiares totales alcanzaron una cifra máxima acumulada de 57.1 mmdd (+21.82%) de los últimos años. Lo anterior debido a los históricos estímulos fiscales por parte de EUA, así como una dinámica recuperación en su economía. Las remesas en el país tienen un multiplicador muy importante para el consumo privado para ciertas regiones.

El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) publicó el indicador del sector manufacturero, el cual se encontró en 50.77 puntos (es decir, en expansión) en el mes de septiembre. Lo anterior representó un crecimiento anual de 5.6%. Al interior, el índice manufacturero ajustado por tamaño de empresa (50.47), nuevos pedidos manufactureros (50.7), producción manufacturera (52.46), empleo manufacturero (51.41) e inventarios manufactureros (50.70) se expandieron. En contraste, se contrajo la entrega de productos manufactureros (48.59).

Por otro lado, el indicador no manufacturero se ubicó en expansión (51.07), lo cual representó un crecimiento anual de 2%. Al interior, el índice no manufacturero ajustado por tamaño de empresa (51.95), producción no manufacturera (51.01) y empleos no manufactureros (50.88) se ubicaron en expansión. Mientras que la entrega de productos no manufactureros se contrajo, es decir se ubicó en 49.87 puntos. Es importante mencionar que el índice por tamaño de empresa, los nuevos pedidos, el empleo no manufacturero y la producción no manufacturera crecieron en septiembre.

Con cifras ajustadas por estacionalidad, el indicador del sector manufacturero se contrajo 2% mensual y se ubicó en 49.83 puntos (contracción). Asimismo, el sector de los servicios decreció 0.5% mensual.

La actividad económica se desaceleró principalmente en el sector manufacturero debido a un debilitamiento de la demanda externa tras las disrupciones de oferta en las cadenas de suministro globales y el incremento en los costos logísticos. Hacia adelante, esperamos que este problema persista durante 2022, sin embargo el sector manufacturero seguirá siendo beneficiado de la mano con el dinamismo en la producción industrial de la economía estadounidense. En contraste, esperamos una mayor movilidad en lo que resta del año debido al relajamiento en las medidas de confinamiento, las cuales beneficiarán la recuperación del sector servicios.

Fuente: INEGI, 2021

Litzy Fernanda Romero Moreno

Analista Económica

Ana Sofía Garza De Santiago

Analista Económica

Jesús Gustavo Garza García, PhD

Director General