Visión Macro: Reporte semanal de la actividad económica

del 22 al 26 de junio 2020

Actividad económica se desploma en abril 20% anual; esperamos que la economía se contraiga 12% este año.

Inflación continúa al alza, se ubica en 3.17% en la primera quincena de junio.

Banxico recorta la tasa de interés en 50 puntos base para ubicarla en 5%; el margen de maniobra de la política monetaria se acota

Exportaciones automotrices caen 90% en mayo; la contracción de las importaciones sugiere que demanda interna continúa deprimida

Ventas al menudeo caen 24% en abril

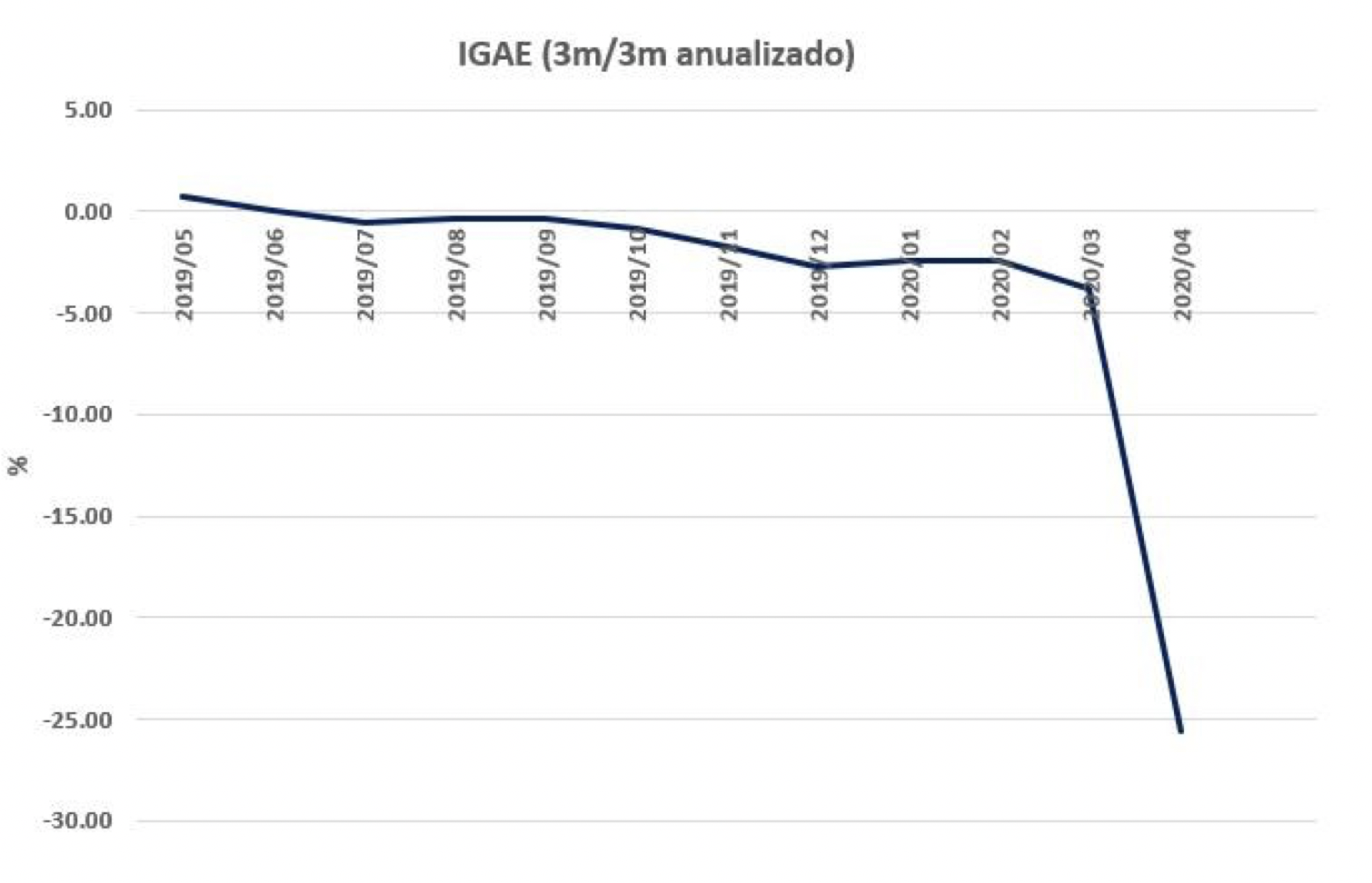

El INEGI publicó el Indicador Global de la Actividad Económica (IGAE) para el mes de abril, el cual se contrajo 19.9% anual (vs. -2.3% en marzo), su mayor descenso en la historia.

Al interior, el sector primario registró un crecimiento de 1.8% anual. En contraste, el sector industrial cayó 29.3%, en donde el sector de la minería decreció 3.6%, mientras que el sector de la construcción registró una disminución de 37.97%. Asimismo, el sector manufacturero mostró un descenso de 35.3%. Por su parte, el sector de los servicios se contrajo en 16.4%.

Con cifras ajustadas por estacionalidad, el IGAE cayó 25.6% trimestral anualizado (vs. -3.8% en marzo). El sector primario registró un crecimiento de 6.3% 3m/3m anualizado, mientras que el industrial se contrajo en 36.1%. En su interior, el sector minero, que incluye al petróleo, disminuyó 9.8%, el sector de la construcción cayó 41.3% mientras que el sector manufacturero disminuyó 42.95%. Por su parte, el sector de servicios disminuyó 21.6%.

Así, el IGAE del mes abril muestra la fuerte contracción de la demanda agregada debido a la parálisis de la actividad económica como resultado del confinamiento. Cabe destacar la fuerte caída en el sector manufacturero, responsable de más de 30% de los empleos directos en el país. Hacia adelante esperamos que la actividad económica continúe deprimida por los efectos de COVID-19. Reafirmamos nuestro pronóstico de una caída de 12% anual este año. Solo un mayor dinamismo de la economía de EUA podría mejorar las expectativas de crecimiento del país, situación que parece poco probable.

El INEGI publicó los datos de la inflación para la primera quincena del mes de junio, la cual se ubicó en 3.17% anual.

Con respecto al mes anterior, los precios al consumidor crecieron en 0.31%. En su comparatvio anual la inflación subyacente aumentó de 3.52 a 3.66% con respecto a la quincena anterior, debido al incremento de la inflación en los precios de los bienes (4.15 a 4.49%). Por su parte, la inflación de los servicios disminuyó (2.85 a 2.76%). El componente no subyacente aumentó de 0.76 a 1.63%, explicado por una menor deflación en los bienes energéticos y tarifas de gobierno (-5.17 a -3.28%). Por su parte, los precios de los bienes agropecuarios se desaceleraron de 8.95 a 8.42%.

Así, continúa la tendencia al alza de la inflación en el país aún y con la fuerte contracción de la demanda agregada. Al interior, destaca que la inflación subyacente se acerca al techo de variabilidad del Banco de México. Creemos que dada el alza persistente de la inflación Banxico mantendrá la tasa de interés en 5% a lo largo del año. Esperamos que la inflación termine el año en 3.5%.

El Banco de México anunció su decisión de política monetaria, en donde decidió bajar en 50 puntos base la tasa de interés interbancaria para llevarla a 5%.

En un entorno de decrecimiento económico reforzado por el COVID-19, la autoridad monetaria consideró pertinente bajar la tasa de interés por quinta ocasión en el año. Si bien el comunicado enfatizó la fuerte caída de la economía, incluyó riesgos importantes hacia la inflación. Entre los riesgos a la baja para la inflación se encuentran una menor actividad económica y menores presiones inflacionarias provenientes del resto del mundo. Por su parte, entre los riesgos al alza, se encuentran una depreciación del tipo de cambio y problemas en la cadena de producción y suministro de bienes y servicios.

Así, pensamos que el tono del comunicado fue neutro. Es decir, se hizo énfasis en la fuerte desaceleración de la economía y su debilidad, pero al mismo tiempo se percibe mayor preocupación por la tendencia al alza de la inflación. Creemos que Banxico mantendrá la tasa de interés en 5% en 2020 ante un menor margen de maniobra por mayores presiones inflacionarias.

El INEGI publicó los datos de la balanza comercial para el mes de mayo, en donde se obtuvo un saldo deficitario de 3.5 mil millones de dólares. Con ello se obtuvo un superávit acumulado en los últimos 12 meses de 1.8 mil millones de dólares.

Por el lado de las exportaciones, éstas cayeron 56.7% anual, su peor caída histórica. Al interior, las petroleras disminuyeron 63.8%, mientras que las no petroleras cayeron 56.3%. Las exportaciones manufactureras se contrajeron en 58.7% y las automotrices en 90.1%. Las exportaciones automotrices representan el 33% del total.

Del lado de las importaciones, éstas cayeron 47.1%, en donde las petroleras continuaron con una fuerte contracción al registrar un crecimiento negativo de 69.4%. Asimismo, las no petroleras cayeron 44.3%. Las importaciones de los bienes intermedios cayeron 46.7% y las de los bienes de capital también disminuyeron fuertemente en 38.3%.

Con cifras ajustadas por estacionalidad, las exportaciones continuaron con su tendencia negativa a disminuir 79.8% trimestral anualizado (vs. -48.4% en abril), en donde las exportaciones automotrices destacaron al caer 97.2%. Asimismo, las exportaciones manufactureras disminuyeron en 80.7%. Por otro lado, las importaciones registraron una caída de 66.9% (vs. -37.4%). Al interior, los bienes intermedios disminuyeron en 64.9% (vs. -32.4% en abril) mientras que los bienes de capital cayeron 53.3% (vs. -37.4% en el mes anterior).

Así, la balanza comercial de mayo apunta a que la economía continuará deprimida hacia adelante. Destaca la fuerte caída en las exportaciones automotrices, las más relevantes para la economía nacional. Además, la disminución en la importación de bienes intermedios sugiere un menor dinamismo de la demanda interna. Por último, la persistente caída en la importación de bienes de capital indica que la inversión continúa cayendo.

El INEGI publicó los resultados de las ventas minoristas del mes de abril, las cuales cayeron 23.6% anual con cifras ajustadas por estacionalidad (vs. -1.1% en marzo).

En su comparativo trimestral anualizado, cayeron 31.8%. Destaca la caída del componente de abarrotes y alimentos en 37.3% 3m/3m anualizado, el crecimiento negativo de los productos textiles en 79.99% y la disminución de autoservicios y departamentales en 3.13%. Así, las ventas minoristas del mes de abril muestran la fuerte contracción de la demanda interna por el confinamiento. Hacia adelante veremos cierta recuperación conforme se reactive la economía nacional.

Jesús Gustavo Garza García, PhD

Director General

Fernando Xavier García

Analista Financiero