Visión Macro: Reporte semanal de la actividad económica 20 al 26 de marzo 2021

Lenta recuperación de la tasa de desempleo en México

Junta de Gobierno decide unánimemente mantener la tasa de interés en 4%

Sector manufacturero cae en febrero debido al clima extremo

Ventas al menudeo se estancan en enero

Inflación repunta primera quincena de marzo

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la Encuesta Nacional de Ocupación y Empleo (ENOE) para el mes de febrero, donde la tasa de desempleo se ubicó en 4.4% anual. Es decir, por encima del 3.57% registrado en el mismo periodo del año anterior, lo que representó un incremento de 23% en el desempleo del país. Con cifras ajustadas por estacionalidad, la tasa de desempleo se mantuvo casi sin cambios al crecer 0.1% solamente, de enero a febrero, y ubicarse en 4.5%. Por el lado positivo, el índice de informalidad se ubicó en 55.5%, un nivel inferior al del mismo periodo del año pasado (56.2%).

Así, los datos del ENOE muestran el fuerte impacto de la pandemia en el sector laboral. Asimismo, la recuperación de las fuentes de empleo en el país se está dando de una manera moderada. Esperamos que la tasa de desempleo siga una tendencia a la baja conforme se reactive la economía del país. El empleo del sector industrial, sobre todo el manufacturero, será el primero en crecer.

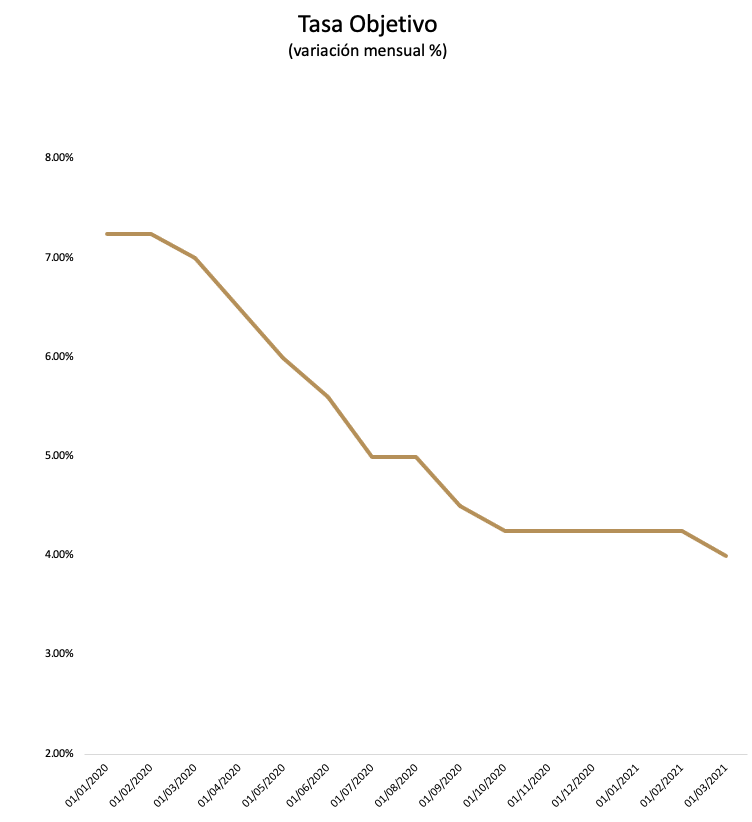

El Banco de México publicó el anuncio de la decisión de política monetaria a 25 de marzo de 2021, donde la Junta de Gobierno decidió, por unanimidad, mantener la tasa de interés objetivo en 4%. El comunicado de Banxico refleja un cambio en el tono dovish observado durante los últimos meses hacia un tono más neutral, lo cual parece dar fin a los recortes de tasas de interés de 2021. Asimismo, se menciona el impulso del sector externo como motor de crecimiento económico. Lo anterior, debido a un mayor dinamismo de la economía de Estados Unidos que tendrá externalidades positivas en México.

Por otro lado, las expectativas de inflación para finales de año aumentaron, pues existen riesgos importantes al alza. Es decir que, mayores depreciaciones cambiarias, cambios en los costos de producción y presiones inflacionarias del sector externo (commodities) podrían aumentar el nivel de precios. En contraste, los riesgos de la inflación a la baja implican apreciaciones del tipo de cambio, la implementación de medidas de distanciamiento social más estrictas y los efectos de la brecha negativa del producto.

Así, el comunicado del Banco de México, si bien, prevé que las condiciones de holgura en el país persistan, advierte sobre las presiones inflacionarias al alza. No obstante, se espera que la inflación converja al centro de la meta en el tercer trimestre de 2022. Por último, se destaca también la importancia de mantener un marco institucional en el país y una mayor coordinación entre la política fiscal y monetaria.

El INEGI publicó el saldo de la balanza comercial al mes de febrero donde se reporta un superávit de 2.7 mil millones de dólares. Así, el saldo de la balanza acumulado a 12 meses muestra un superávit de 35 mil millones de dólares. Al interior, las exportaciones cayeron 1.1% en su comparativo anual. Destaca la contracción en exportaciones manufactureras de 2.7%, en específico, las del sector automotriz que observan su peor caída en 6 meses (-10% en términos anuales). En contraste, las exportaciones petroleras crecen por primera vez después de una tendencia a la baja de 12 meses al aumentar 10.6%. Por otro lado, las importaciones caen 0.6% con respecto a febrero del año anterior. Al interior, las importaciones de petróleo y en bienes de consumo caen 9.9 y 10.8%, respectivamente. En contraste, las importaciones de bienes de intermedios crecen 0.45% mientras que las de bienes de capital se recuperaron y rompieron la racha de 22 meses en decrecimiento al expandirse en 4.76%.

Con cifras ajustadas por estacionalidad, las exportaciones cayeron 3.6% en su comparativo mensual y desacelera su ritmo de crecimiento (9.3 vs 17.7% en enero 3m/3m trimestral anualizado). Resaltan las caídas mensuales en las exportaciones manufactureras y del sector automotriz en 4.06 y 13.1%, respectivamente. Las exportaciones del sector automotriz representan más del 30% del total.

Asimismo, las importaciones caen 2.3% mensual, lo que también redujo su dinamismo (39.1 vs 59% en enero 3m/3m trimestral anualizado). Las importaciones de bienes de consumo y bienes intermedios caen 2.5 y 3.08%, respectivamente. En contraste, destaca el crecimiento mensual de las importaciones en bienes de capital de 5.01%. En su comparativo trimestral anualizado se observa una recuperación de 26.96 vs 18.54% en enero.

Así, el sector externo sugiere que la actividad económica continúa con una muy lenta recuperación. El sector manufacturero entró en un impasse debido a las disrupciones energéticas en el mes de febrero a raíz del clima extremoso, lo anterior se observó principalmente en las exportaciones automotrices, sin embargo, creemos que las exportaciones en el sector manufacturero se recuperarán vigorosamente a la par de un mayor dinamismo de la industria de Estados Unidos. Por otro lado, si bien la caída en importaciones de bienes intermedios y de bienes de consumo sugieren la persistente debilidad de la demanda interna, se observaron buenas noticas en la recuperación de bienes de capital relacionados con mayor inversión.

INEGI publica la inflación de la primera quincena de marzo donde se ubica en 4.1%, en términos anuales. Por un lado, la inflación subyacente crece 4.09% con respecto a la misma quincena del año anterior. Al interior, la inflación de precios en mercancías y servicios se ubicaron en 5.8 y 2.2%, respectivamente. Por otro lado, la inflación no subyacente creció fuertemente 4.2% destacando el sólido aumento en los precios energéticos (7.3%).

Así, la inflación aumenta en la primera quincena del mes. Lo anterior, debido a la presión en el nivel de precios de las mercancías, lo cual está elevando el nivel de precios del componente subyacente. Asimismo, la inflación del subsector energético está presionando fuertemente al alza al componente no subyacente. Esperamos que la inflación termine el año en 3.5%.

INEGI publica las cifras de ventas al menudeo del mes de enero donde se contraen 7.6%, con cifras originales. Con cifras ajustadas por estacionalidad, las ventas al menudeo crecieron 0.1% en su comparativo mensual, siguiendo la tendencia en desaceleración desde septiembre (9.8 vs. 15.2% trimestral anualizado en diciembre). Al interior, destacan los cambios mensuales negativos de los productos téxtiles (-7.4%) y de autoservicios y departamentales (-3.2%). En contraste, los artículos de cuidado de salud crecieron en el mes de enero (4.7%), al igual que mercancías para reventas (1.2%).

Así, enero representó una caída en las ventas al menudeo en el país. Esto debido, principalmente, a la debilidad de la demanda interna y la lenta recuperación del empleo. A futuro, esperamos que mejore el indicador de las ventas al menudeo, si bien, a un ritmo moderado. Lo anterior dependerá de la agilización en el proceso de vacunación en el país, de la recuperación del nivel de empleo y de la reactivación de la demanda interna.

Fuente: INEGI

Vanessa Bonilla Hernández

Analista Económica

Jorge Palacio Garza

Analista Económico

Jesús Gustavo Garza García, PhD

Director General