Visión Macro: Reporte semanal de la actividad económica

del 21 al 25 de septiembre 2020

PIB se desploma en segundo trimestre del año, cae 18.7% anual.

Inflación supera el techo de variabilidad de Banco de México; se ubica en 4.1% en la primera quincena de septiembre

Ventas al menudeo se recuperan en julio; crecen 7.1% mensual

Banxico reduce tasa de interés en 25 puntos base; decisión fue unánime

Actividad económica registra su segundo crecimiento mensual en julio

El Instituto Nacional de Estadística y Geografía (INEGI) publicó los componentes de la oferta y demanda global de bienes y servicios al segundo trimestre de 2020, confirmando el desplome de la economía la cual cayó 18.7% en su comparativo anual.

Al interior, el consumo privado se redujo 20.6% anual, la inversión fija bruta cayó 34% mientras que las exportaciones se redujeron en 30.9%. En contraste, el gasto de gobierno aumentó 2.4%, ligando así su segundo trimestre de crecimiento. Así, el PIB en los primeros 6 meses del año promedió una caída de 10.1% anual.

Con cifras ajustadas por estacionalidad el PIB se redujo 17.1% con respecto al primer trimestre del año, destacando la fuerte desaceleración tanto de la inversión en 29.8% y de las exportaciones, cayendo 30.5% trimestral. En la estructura de la oferta y demanda de bienes y servicios, el componente más importante resultó el consumo privado que representó el 46.7% del total. Le siguió las exportaciones con el 25.8% del total, mientras que la inversión solamente representó el 13% del total. Finalmente, el gasto de gobierno representó el 10.9% del total.

Finalmente, en materia de contribución al crecimiento, el componente que más le restó a la actividad económica fue el consumo privado en -13.8%, seguido por la exportación de bienes y servicios en -11.9%. Asimismo la inversión redujo el crecimiento en 6.5% en el segundo trimestre del año. En contraste, el gasto de gobierno apoyó positivamente el crecimiento en 0.3%.

Hacia adelante esperamos que la economía comience a acelerarse debido a la recuperación económica, si bien a un ritmo moderado. La recuperación económica nacional está sustentada por un mayor dinamismo de la economía estadounidense el cual está impulsando al sector manufacturero de exportación mexicano. Además, el Tratado de Libre Comercio (TMEC) atraerá nuevas oportunidades de inversión al país, sobre todo en el sector manufacturero. Sin embargo, la falta de apoyos fiscales contracíclicos están mermando la rapidez de la recuperación económica debido que se espera el cierre de miles de PyMEs. Por otro lado, la persistente caída de la inversión provocará que la economía crezca a tasas menores a lo esperado en el mediano plazo. Así, esperamos que la economía se contraiga este año en 12% y que crezca 3% en 2021. Creemos que el PIB de 2019 se recuperará apenas en 2026.

INEGI publicó la inflación para la primera quincena de septiembre, la cual se ubicó en 4.1% anual, superando el techo de variabilidad del Banco de México.

Al interior, la inflación subyacente se ubicó en 4%, influenciado por la elevada inflación de las mercancías (5.4%). Por otro lado, si bien la inflación de los servicios se ubicó en 2.5%, por debajo del centro de la meta, registra 4 meses de alzas consecutivos. Por otro lado, la inflación no subyacente creció 4.4% destacando el fuerte incremento de los precios agropecuarios (8.4%). Asimismo, los precios de la energía y tarifas de gobierno registraron un aumento de 1.5% anual.

Así, la inflación quincenal comienza a desviarse del centro de la meta de la autoridad monetaria. Es probable que el choque de oferta derivado de la pandemia haya sido mayor al choque de demanda, lo que explicaría la desaceleración de la demanda agregada con mayores precios al consumidor. Creemos ahora que la inflación se ubicará en 4% a finales de 2020.

El INEGI publicó las ventas al menudeo al mes de julio, las cuales reportaron una disminución de 12.5% en términos anuales.

Así, las ventas al menudeo registran 5 meses consecutivos de decrecimientos. Destaca la fuerte desaceleración de los sub sectores de productos textiles (-44.2%), papelería (-42.9%), perfumería (-40.5%), esparcimiento (-50%), libros (-43%) y mascotas (-36.8%). En contraste, y como era de esperarse, los artículos de salud se incrementaron en 12.6% anual.

Con cifras ajustadas por estacionalidad, las ventas al menudeo registraron una recuperación de 7.1% con respecto a junio, el tercer mes consecutivo de crecimiento positivo mensual. Asimismo, la tendencia de mediano plazo se recuperó ya que el crecimiento trimestral anualizado, si bien fue negativo (-3.7% 3m/3m anualizado) mejoró de una caída de 18.3% trimestral anualizado en el segundo trimestre del año. Al interior, destaca la fuerte recuperación mensual de los productos textiles (+42.6% mensual), el crecimiento mensual de artículos de papelería (17.9%), artículos de perfumería (26.8%), esparcimiento (41.6%), entre otros.

Así, vemos el inicio de la recuperación, a la par de la apertura gradual de la economía en el país. Esperamos que las ventas al menudeo continúen creciendo si bien a un ritmo moderado. Será importante monitorear de cerca una posible vacuna del COVID y también un posible rebrote del mismo. En el primer escenario la recuperación pudiese ser mucho más rápida por un incremento en la confianza en el consumo y en el segundo escenario se podría alentar.

La junta de gobierno del Banco de México decidió reducir la tasa de interés en 25 puntos base para ubicarla en 4.25% anual de manera unánime.

La decisión fue sorpresiva, ya que se esperaba que al menos un miembro votara por una reducción de 50 puntos base. En el comunicado que anunció la decisión, los miembros de la junta de gobierno mencionaron a la inflación como un factor de riesgo en el mediano plazo. Como factores de riesgo a la alza, mencionaron episodios adicionales de depreciación en el tipo de cambio, una inflación subyacente elevada y mayores costos asociados con el COVID. Como riesgos a la baja mencionaron la ampliación de la brecha negativa del PIB, menores presiones inflacionarias a nivel global y una reducción en la demanda de servicios. Es importante mencionar que en el penúltimo párrafo de la decisión de política monetaria, los miembros de la junta enfatizan las perspectivas de inflación como su principal factor para la toma de decisiones en el futuro, dejando al lado a la actividad económica. Es decir, creemos que el recorte de la tasa de interés de esta semana fue el último en varios meses. Esperamos que la tasa de interés termine el año en 4.25% anual.

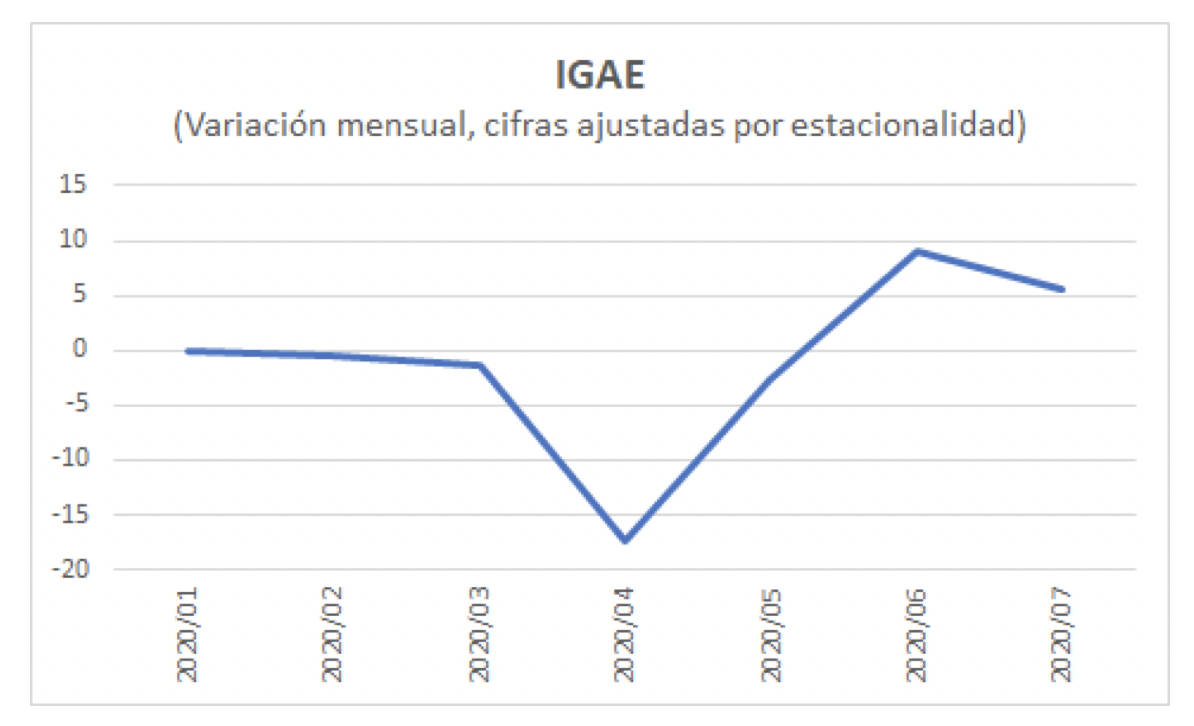

El INEGI publicó el Indicador Global de la Actividad Económica (IGAE) para el mes de julio, el cual registró una contracción de 9.8% anual.

Al interior, el sector industrial se contrajo 11.3% ligando 17 meses consecutivos de disminuciones. Al interior de dicho sector, la construcción se redujo en 23.5%, el sector manufacturero en 9% y la generación y distribución de agua y gas en 8.9% anual. Por otro lado, el sector de los servicios se contrajo 10.1% después de haber caído 12.1% en junio. En contraste, el sector primario registró un incremento sólido de 12% anual.

Con cifras ajustadas por estacionalidad, el IGAE creció 5.5% en julio respecto a junio, lo que mejoró su tendencia de crecimiento. Es decir, el crecimiento trimestral anualizado se ubicó en -28.5% vs. -52.9% en el segundo trimestre del año. El sector industrial también creció en términos mensuales en 7%, segundo mes de crecimiento positivo. Sin embargo, la tendencia se mantiene negativa (-32% 3m/3m anualizado). Dentro del sector industrial destaca el crecimiento mensual del sector manufacturero en 11.1% y del sector de la construcción en 1.5%. Si bien ambos sectores continúan con una tendencia negativa de mediano plazo. Por otro lado, el sector de servicios también ligó su segundo mes de crecimiento mensual (+4.3%). Las buenas noticias provienen del sector primario, el cual se expandió 13.3% mensual y su tendencia ya es positiva (+4.9 vs. -8.3% 3m/3m anualizado, en el segundo trimestre del año).

Así, se confirma que la actividad económica se encuentra en recuperación, si bien a un ritmo moderado. El impulso de la recuperación estadounidense, sobre todo de su industria, se está reflejando en un mayor dinamismo del sector manufacturero nacional. Lo anterior también se demuestra con las cifras de exportación de dicho sector en la Balanza Comercial. Hacia adelante será importante darle seguimiento a la economía estadounidense y a las posibles vacunas del COVID. Como riesgos a la baja tenemos un posible rebrote global de la pandemia y el cierre de miles de PyMEs por la falta de apoyos fiscales en el país.

Jesús Gustavo Garza García, PhD

Director General