Visión Macro: Reporte semanal de la actividad económica

del 20 al 24 de julio 2020

La economía cae 22% en mayo, su peor caída en la historia. Reafirmamos nuestro pronóstico de una contracción de 12% este año.

La inflación subyacente continúa acelerándose en la primera quincena de julio; política monetaria podría estar más acotada en el futuro.

Ventas al menudeo caen fuertemente en mayo; en contraste las ventas por internet aumentan 14% real anual.

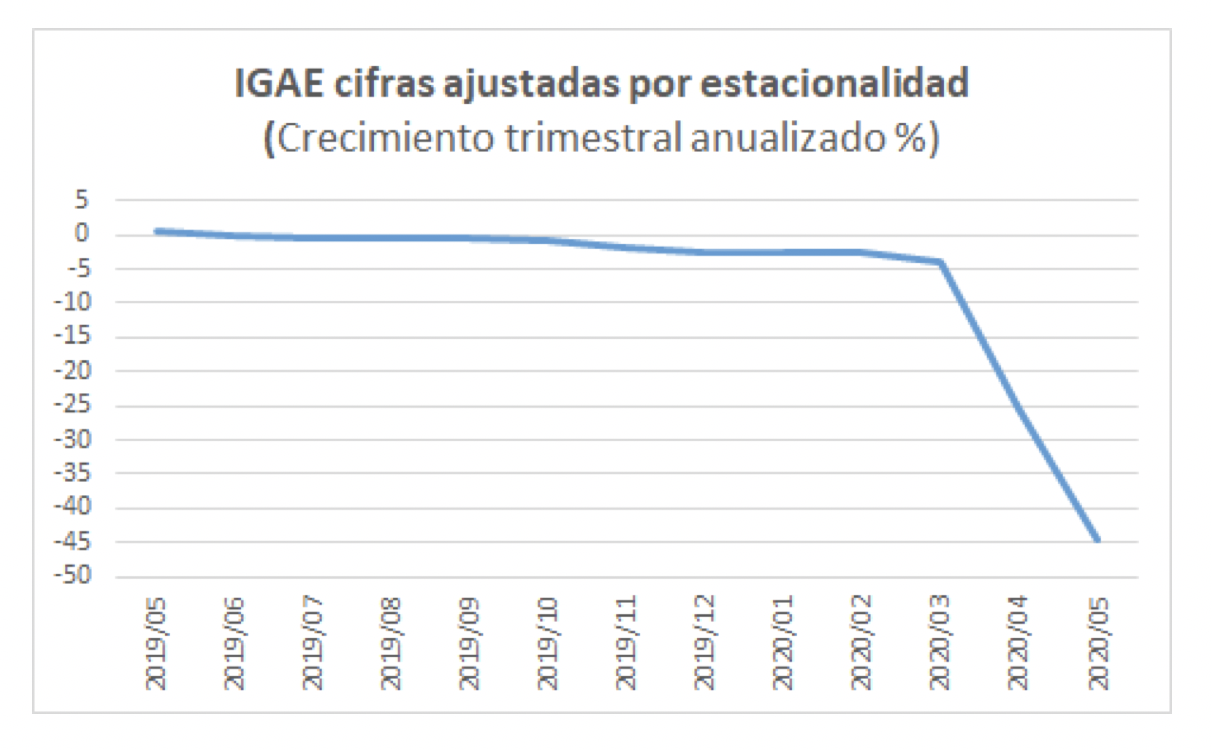

El Instituto Nacional de Estadística y Geografía (INEGI) publicó el Índice General de la Actividad Económica (IGAE) para el mes de mayo el cual cayó 22.7% real anual, la peor caída en la historia del país para un mes.

Al interior del indicador, destaca las fuertes caídas de los sectores secundario y terciario en 30.7 y 20.3%, respectivamente. Dentro del sector industrial resalta la fuerte contracción del sector manufacturero, el más importante para el país, en 37.1%. Asimismo, el sector de la construcción disminuyó en 36.3%. En contraste, el sector primario aumentó 2.5% debido a la mayor demanda de productos agropecuarios tanto a nivel nacional como internacional.

Con series ajustadas por estacionalidad el IGAE casi duplicó su mal desempeño de abril al caer en 44.5% (-25.6% en abril) trimestral anualizado. Asimismo, el sector secundario presentó un fuerte deterioro, cayendo 59.2% (vs -36.14% 3m/3m anualizado en abril), mientras que el sector terciario disminuyó en 39.5% (vs -21.6% 3m/3m anualizado en abril). En contraste, el sector primario ligó 3 meses consecutivos de crecimiento al aumentar 17.5% en mayo.

Así, el IGAE del mes de mayo confirma que la economía no tocó fondo en abril, sino que continúa con un deterioro importante. Esto contrasta con los datos favorables observados en los Estados Unidos en el mismo mes donde se crearon millones de empleos, se mejoraron las ventas al menudeo y aumentaron las expectativas de mayor producción manufacturera. Hacia adelante reafirmamos nuestro pronóstico de una caída del 12% anual para este año y estimamos una recuperación tipo U, lenta y prolongada, debido a la falta de estímulos fiscales del gobierno federal que provocará el cierre de miles de empresas y la pérdida de millones de empleos.

El INEGI publicó la inflación para la primera quincena de julio, la cual se ubicó en 3.59% anual.

Al interior, la inflación subyacente continuó su tendencia a la alza al ubicarse en 3.84% (vs 3.75% anual en la segunda quincena de junio). Dentro de la inflación subyacente destaca el fuerte incremento en los precios de las mercancías en 5.2% anual. En contraste, la inflación de los servicios continúa decreciendo, ubicándose en 2.39%, debido a la fuerte contracción de la demanda agregada. Por otro lado, se confirma la tendencia a la alza de la inflación no subyacente que se ubicó en 2.79% (vs 2.69% anual en la segunda quincena de junio). Los mayores precios del petróleo, y por ende de los energéticos están detrás de esta aceleración.

Así, la inflación de la primera quincena de junio podría limitar las herramientas disponibles de política monetaria para impulsar a la demanda agregada. Un mayor choque de oferta que de demanda aunado a la persistente depreciación del peso, continúan elevando a la inflación subyacente que se acerca peligrosamente al techo del rango de variabilidad de la autoridad monetaria. Esperamos ahora que la tasa de interés se mantenga en 5% anual a finales de 2020. Además, creemos que la inflación se ubicará en 3.5% anual en el mismo periodo de tiempo.

El INEGI publicó las ventas al menudeo para el mes de mayo las cuales se contrajeron fuertemente en 23.4% anual (cifras ajustadas por estacionalidad).

En términos mensuales las ventas mostraron una mejora marginal de 0.8% en comparación de abril, si bien en ese mes las ventas al menudeo cayeron 22.5% mensual. El indicador se mantiene en niveles mínimos históricos. Los subsectores más impactados en mayo fueron ropa y calzado (-14.3% anual) y esparcimiento y papelería (-5.9% anual). En contraste las ventas por internet aumentaron fuertemente en 13.9%.

Continuamos esperando que la debilidad de las ventas al menudeo persista a la par de la débil recuperación económica esperada en el país. Existen algunos rubros que continuarán beneficiándose como las ventas por internet y sectores relacionados con los alimentos.

Jesús Gustavo Garza García, PhD

Director General