Visión Macro: Reporte semanal de la actividad económica

del 20 al 24 de abril 2020

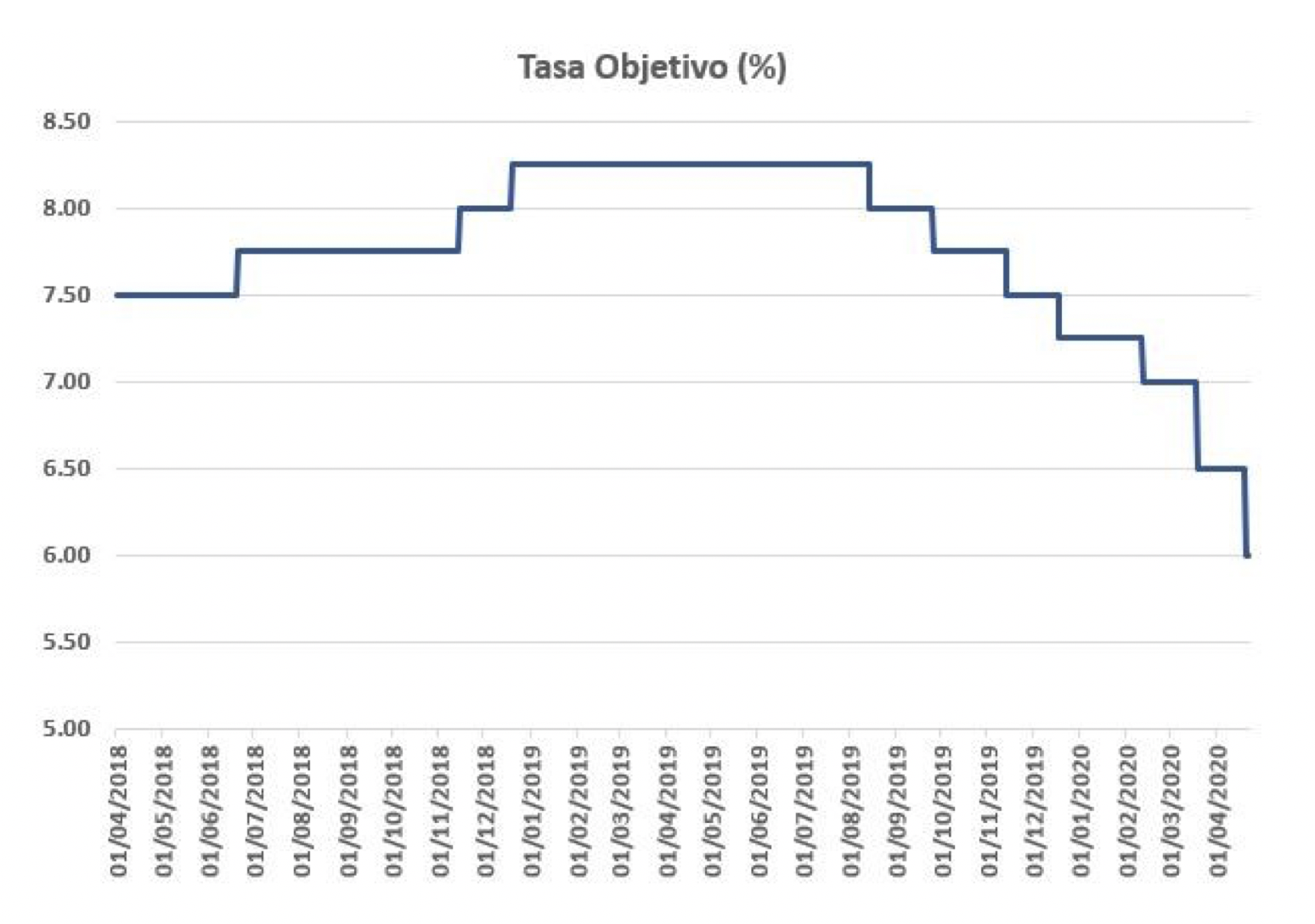

Banxico reduce la tasa de interés en 50 puntos base; anuncia medidas adicionales para mitigar efecto adverso del COVID.

Inflación se ubica en 2.1% anual por fuerte caída en precios de energéticos

Economía comienza el año con desaceleración; esperamos que la economía caiga 12% en 2020

Ventas minoristas caen en febrero

La Junta de Gobierno del Banco de México decidió disminuir en 50 puntos base la tasa de interés objetivo ubicándola en 6%.

La fuerte contracción de la economía debido al COVID-19, así como la caída histórica en el precio del petróleo permitió a la autoridad monetaria disminuir la tasa objetivo, aunque persiste el riesgo al alza de la inflación por la depreciación que ha tenido el peso mexicano a lo largo del año. Asimismo, el Banco de México implementó acciones de política monetarias no ortodoxas mediante diez medidas, las cuales en su conjunto tienen la intención de ayudar al sistema financiero seguir operando en tiempos económicos desfavorables, al proveer liquidez en el mercado cambiario, así como a las instituciones financieras, ofrecer créditos a las PYMES de manera indirecta, y disminuir el comportamiento procíclico que están teniendo las instituciones de crédito. Los apoyos, en conjunto con el gobierno federal, suman 3.3% del PIB. Creemos que estas medidas son bienvenidas en el entorno actual para fortalecer los niveles de liquidez de las Pymes. Sin embargo, sin apoyos directos del gobierno federal, este estímulo será acotado.

El INEGI publicó los datos de la inflación para la primera quincena del mes de abril, la cual se ubicó en 2.1% anual.

En su comparativo mensual la inflación se redujo en 1.5%. por su parte, la inflación subyacente disminuyó de 3.6 a 3.4% en términos anuales con respecto a la quincena anterior, debido a la disminución de la inflación en los precios de los servicios (3.29 a 2.74%). Por su parte, la inflación de los bienes aumentó (3.89 a 4.02%). El componente no subyacente registró una deflación de 1.93% (vs. 0.35% la quincena anterior), explicado por la disminución en la tasa de crecimiento de los precios de los bienes agropecuarios (9.46 a 8.81%) y de la deflación en los bienes energéticos y tarifas de gobierno de 9.45% (vs. -5.91%).

Estos resultados reflejan impacto el COVID-19 en la demanda agregada, sobre todo en el rubro de los servicios. Por otro lado, los acontecimientos recientes dentro del mercado petrolero han causado una deflación en el componente no subyacente. Si bien, la inflación se encuentra en niveles bajos (en comparación con otros periodos) existen riesgos importantes al alza. Estando entre ellos la depreciación del tipo de cambio y un repunte en el precio del petróleo.

El INEGI publicó el Indicador Global de la Actividad Económica (IGAE) para el mes de febrero, el cual se contrajo 0.62% anual (vs. -0.8% en enero).

Al interior, el sector primario registró un crecimiento negativo de 8.42% anual. El sector industrial cayó 1.9%, en donde el sector de la minería creció 5.52%, mientras que construcción registró una caída de 9.1% mientras el sector manufacturero se contrajo en 1%. La construcción suma trece meses de caídas consecutivas. Por otro lado, el sector de los servicios creció moderadamente en 0.4%.

Con cifras ajustadas por estacionalidad, el IGAE mejoró ligeramente su tendencia negativa al caer 0.8% trimestral anualizado (vs. -0.81% en enero). El sector primario registró un crecimiento negativo de 10.99% 3m/3m anualizado, mientras que el industrial creció -1.12%. En su interior, el sector minero aumentó 7.4% y el de construcción creció en 2.15%. En cambio, el sector manufacturero cayó 2.15%.

Así, se confirma que la economía comenzó el año con un desempeño desfavorable incluso antes del COVID-19. Destaca la caída en el sector manufacturero, el más relevante para la industria, mientras se observó cierta recuperación en la minería (que incluye al sector petrolero). Hacia futuro esperamos una fuerte contracción de la economía como resultado de los choques de oferta, por el sector industrial, y de la fuerte contracción de la demanda agregada (por el sector de los servicios), debido al COVID-19. Esperamos que la economía se contraiga 12% este año.

El INEGI publicó los resultados de las ventas minoristas del mes de febrero, las cuales cayeron 0.23% anual con cifras ajustadas por estacionalidad (vs. 2.55% en enero).

En su comparativo trimestral anualizado, la tendencia fue negativa al caer 1.25%. Destaca la contracción del componente de abarrotes y alimentos en 7.2% 3m/3m anualizado, así como los productos textiles en 4.21% y el crecimiento negativo de autoservicios y departamentales en 0.84%.

Esperamos que la tendencia negativa en las ventas minoristas continúe hacia adelante como resultado de la fuerte desaceleración de la demanda agregada. Sin embargo, esperamos que ciertos sectores relacionados con la venta de bienes básicos y alimentos tengan un desempeño favorable.

Jesús Gustavo Garza García, PhD

Director General

Fernando Xavier García

Analista Financiero