Visión Macro: Reporte semanal de la actividad económica 23 al 27 de agosto 2021

Ventas minoristas se desaceleran en junio.

Inflación subyacente persiste en niveles elevados.

PIB crece 1.5% con respecto a 1T 2021.

Tasa de desempleo se ubica en 4.4%.

Exportaciones automotrices caen en julio.

Ciclo alcista de la tasa de interés continuará a lo largo del año.

Cuenta corriente registra un superávit en segundo trimestre del año.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la encuesta mensual sobre empresas comerciales (EMEC) para el mes de junio, donde las ventas minoristas crecieron 17.67% en términos anuales. Con cifras ajustadas por estacionalidad, las ventas minoristas descendieron 0.63% con respecto al mes anterior. Esto debido, principalmente, a las caídas en los enseres domésticos (-1.9%) y artículos de ferretería (-1.2%).

Con cifras ajustadas por estacionalidad, se espera que la economía haya avanzado 0.3% mensual en junio y 0.5% en julio. Al interior, es importante destacar la caída del sector secundario en junio de 1.5% mensual, si bien, se recuperó parcialmente en julio al crecer 0.3%. En contraste, el sector terciario continuó con una tendencia al alza al crecer 0.3 y 0.5%, respectivamente.

Así, las ventas al menudeo mostraron una contracción en el mes de junio. El confinamiento, derivado del alza de contagios por la variante delta del Covid-19 está mermando la recuperación de dicho sector. Hacia adelante, esperamos que las ventas minoristas continúen en recuperación, si bien, a un ritmo moderado debido al impacto desfavorable de la variante delta y a un menor ingreso disponible por niveles inflacionarios altos.

El INEGI publicó los precios al consumidor de la primera quincena de agosto, donde la inflación general aumentó 5.58% anualmente. Al interior, la inflación subyacente avanzó 7.78% en comparación a julio (4.68%), manteniéndose por arriba del rango de variabilidad de Banxico. Dentro de sus componentes, tanto el rubro de mercancías como el de servicios crecieron 5.99 y 3.44%, respectivamente contra el año previo. Por otro lado, la inflación no subyacente aumentó 8.08% anualmente. Esto, debido al crecimiento de los precios agropecuarios como de los energéticos y tarifas de gobierno (8.70 y 7.58%, respectivamente).

Así, la inflación general persiste por encima del rango de variabilidad de Banxico (3%, +/- 1%). Si bien, descontinuó su tendencia al alza, esto se debe, principalmente, por el retroceso en la inflación no subyacente, explicado por la baja en precios del gas LP. Sin embargo, la inflación subyacente continúa elevándose, lo cual generará presiones al alza en la formación de precios generales. A futuro, esperamos que la inflación termine el año en 6%.

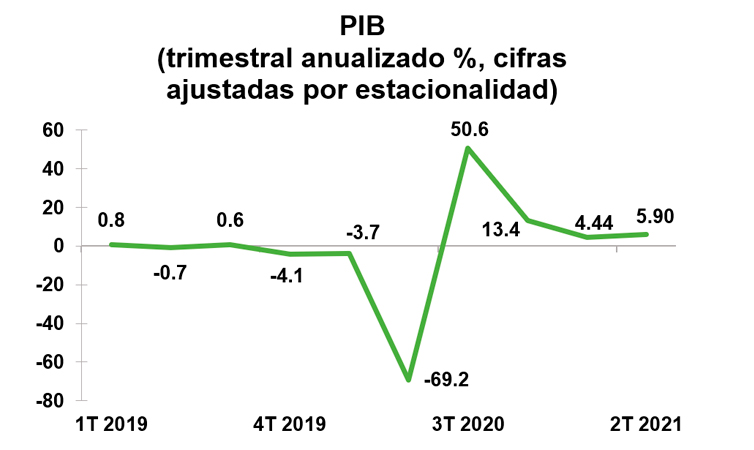

El INEGI publicó el Producto Interno Bruto (PIB) del segundo trimestre de 2021, el cual aumentó 19.5% en términos anuales. Al interior, el sector primario creció 6.8% y se observó un repunte del sector secundario y terciario (27.89 y 19.91%, respectivamente). Dentro del sector secundario, la construcción y la manufactura crecieron 33.78 y 36.68%, respectivamente.

Con cifras ajustadas por estacionalidad, el PIB creció 5.9% comparado con el primer trimestre de 2021, lo que representó una aceleración (5.9 vs. 4.44% trimestral anualizado en 1T 2021). Al interior, los sectores primario, secundario y terciario crecieron 3.23, 1.16 y 8.03%, respectivamente con respecto al primer trimestre del año.

A futuro, esperamos que la economía mexicana continúe en recuperación debido a un buen dinamismo de la economía estadounidense y una recuperación del consumo. Sin embargo, esta recuperación podría ser limitada ante una mayor propagación de la variante delta y una mayor inflación que afecte el gasto de los consumidores. Por un lado, la parálisis de ciertas industrias en países asiáticos de proveedurías manufactureras está mermando la producción industrial nacional. Por otro lado, la tercera ola de contagios moderará el ritmo de crecimiento del sector servicios del país. Esperamos ahora que la economía crezca 5.5% anual en 2021, de 6.5% anteriormente.

El INEGI publicó la tasa de desempleo al mes de julio, la cual se ubicó en 4.4%, es decir, 18.1% menor al mismo nivel de julio de 2020. La población económicamente activa fue 59.9% comparado con 55% en el mismo mes del año anterior. Asimismo, la tasa de informalidad laboral se ubicó en 56.4% respecto al mismo mes del 2020.

Hacia adelante, esperamos que continúe la recuperación del empleo, principalmente, lo relacionado al sector industrial, así como un crecimiento gradual en el sector servicios. Lo anterior, debido a un avance en las campañas de vacunación que permitirá que los trabajadores regresen a sus respectivas áreas de trabajo.

El INEGI publicó la balanza comercial para el mes de julio, la cual reportó un superávit de 23 mil millones de dólares. Al interior, las exportaciones aumentaron 15.18%, donde destacó la fuerte expansión de las exportaciones petroleras (104.62%). Por otro lado, las exportaciones no petroleras aumentaron 11.48%, donde las exportaciones agropecuarias (14.96%), extractivas (47.66%) y manufactureras (10.74%) crecieron en comparación al año anterior. Si bien, las exportaciones manufactureras se expandieron, cabe destacar que las exportaciones automotrices se contrajeron 9.73% en este mismo periodo. Estas últimas representan más del 30% de las exportaciones totales. En contraste, las importaciones aumentaron 50.62% en julio. Al interior, las importaciones de bienes de consumo (48.83%), bienes intermedios (51.40%) y bienes de capital (27.45%) se expandieron en su comparación anual.

Con cifras ajustadas por estacionalidad, las exportaciones aumentaron 16.03% en términos mensuales. Al interior, tanto las exportaciones petroleras (3.27%), como no petroleras (1.35%) se expandieron. Dentro de las exportaciones no petroleras, las exportaciones agropecuarias (-5.02%), extractivas (-7.49%) y automotrices (-3.04%) se contrajeron en julio. Sin embargo, es importante señalar que la tendencia de las exportaciones automotrices continúa al alza (10.35 vs. 6.01% trimestral anualizado en junio). Por otro lado, las exportaciones manufactureras (1.88%) aumentaron en este mismo periodo. En contraste, las importaciones crecieron 4.88% en comparación a junio, donde las importaciones de bienes de consumo (0.33%), bienes intermedios (5.54%) y bienes de capital (5.76%) se expandieron mensualmente.

Así, el sector externo confirma que la economía continuó recuperándose en julio, tanto las exportaciones como las importaciones continuaron creciendo de manera significativa. Por un lado, las importaciones de bienes intermedios y de capital continuaron expandiéndose en julio, lo cual refleja una mejora en la demanda interna del país. Por otro lado, si bien, el sector externo continuó expandiéndose, destaca la desaceleración de las exportaciones automotrices. Esto debido a choques de oferta de los insumos en la producción global automotriz, particularmente de Asia. Hacia futuro, esperamos que continúe el buen dinamismo de las exportaciones e importaciones, si bien, la reciente desaceleración de las exportaciones automotrices mermará su ritmo de crecimiento.

El Banco de México publicó la minuta para la última decisión de política monetaria, donde se decidió aumentar la tasa de interés 25 puntos base, ubicándose en 4.50%. Cabe destacar que esta decisión no fue unánime; fueron Alejandro Díaz de León, Irene Espinosa y Jonathan Heath quienes votaron por elevar la tasa de interés objetivo. Por otro lado, Galia Borja y Gerardo Esquivel votaron por mantener la tasa de interés en 4.25%.

En la minuta se mencionó que los cuellos de botella en los procesos productivos de varios bienes y servicios han provocado presiones en el nivel de precios general y subyacente. Así, la inflación general continúa por arriba del objetivo del Banco de México. Por otro lado, la inflación subyacente sigue aumentando debido, principalmente, a una recuperación de la demanda del sector terciario y a varias presiones inflacionarias en las mercancías. Por ello, se incrementaron las expectativas de la inflación general y subyacente para 2021 y 2022, esperando que se converja a la meta de Banxico hasta el primer trimestre de 2023. Adicionalmente, si bien, se dice que aún se espera que los choques sean transitorios, ya la mayoría de la Junta de Gobierno resaltó que sí existen riesgos en el nivel de precios a largo plazo. Esto, debido al horizonte, magnitud y diversidad en que los choques han alterado la inflación.

Los riesgos al alza para la inflación incluyen un aumento de precios en los costos, presiones inflacionarias en el sector agropecuario y externo, depreciación de la moneda nacional y la permanencia del nivel elevado de la inflación subyacente. Por otro lado, los riesgos a la baja incluyen apreciación de la moneda nacional, nuevas medidas de distanciamiento y una mayor brecha negativa del producto. Cabe destacar que los riesgos de la inflación que se mencionan en la minuta son al alza.

Así, la mayoría de la Junta de Gobierno del Banco de México resaltó la importancia de reforzar la postura monetaria y, con ello, reducir el impacto en las presiones inflacionarias. En contraste, los votos disidentes continúan argumentando que la inflación es transitoria y que los aumentos en la tasa de interés envían un mensaje de confusión al mercado. A futuro, destacaron que continuarán evaluando los factores que afectan el nivel elevado de los precios, su trayectoria y el horizonte de pronóstico. En Soluciones Financieras Gamma esperamos que continúen subiendo la tasa de interés en lo que queda del año, terminando el 2021 en 5.5%.

El Banco de México publicó la balanza de pagos, donde se reportó un superávit de 6 mil millones de dólares lo que representó 1.9% del PIB. Esto contrasta con un déficit de 1.6% del PIB en el primer trimestre del año y con un déficit de 0.4% en el mismo periodo del año pasado.

El superávit se explica por mayores exportaciones que importaciones de bienes y servicios. En contraste, la cuenta de capitales fue deficitaria en 10 millones de dólares. Cabe destacar que la inversión extranjera directa disminuyó 114.12%. Por el lado positivo se observó un incremento de 31.74% en las remesas. En contraste, se observó una desinversión en los flujos de cartera en términos anuales.

Así, la balanza comercial nos presenta datos mixtos. Por un lado, el superávit de la balanza comercial se explica por el mayor dinamismo de las exportaciones, el cual tiene un impulso positivo en el crecimiento. Sin embargo, se observa un deterioro en la cuenta de capitales por la salida de la inversión de cartera y la disminución en la inversión extranjera directa.

Fuente: INEGI, 2021

Vanessa Bonilla Hernández

Analista Económica

Litzy Fernanda Romero Moreno

Analista Económica

Ana Sofía Garza De Santiago

Analista Económica

Jesús Gustavo Garza García, PhD

Director General