Visión Macro: Reporte semanal de la actividad económica 10 al 14 de agosto 2020

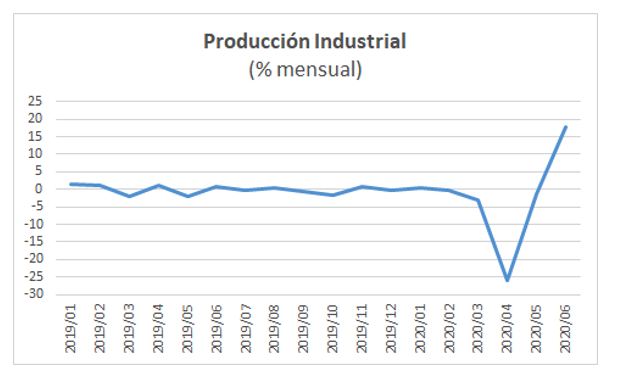

Producción industrial se recupera en junio, si bien se mantiene por debajo de los niveles de 2019.

Banxico reduce la tasa de interés en 50 puntos base; riesgos a la inflación a la alza persisten.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó los datos de junio de la Producción Industrial la cual, en términos anuales, continuó cayendo (-16.7% anual).

Al interior del indicador, el sector de la minería se contrajo 5.2%, su tercer caída consecutiva. Asimismo la generación de energía eléctrica se contrajo 13.3%, la construcción disminuyó 26.1%, mientras que el sector manufacturero cayó 16.5% real anual.

Con cifras ajustadas por estacionalidad, la producción industrial se recuperó fuertemente, al crecer 17.9% con respecto a mayo. Lo anterior debido a la recuperación del sector construcción (17.5% m/m) y del sector manufacturero (26.7% m/m). Aún así la tendencia de la producción industrial continúa en deterioro al caer 66.4% (-59.5% en mayo 3m/3m anualizado). Los sectores de la construcción y manufactureros también observaron un deterioro importante en su tendencia al decrecer 78 y 72% trimestral anualizado, respectivamente.

Así, es probable que la producción industrial comience una etapa de recuperación a la par de un mayor dinamismo de la economía estadounidense, sobre todo de su industria. La sólida recuperación secuencial del sector manufacturero indica que la economía, si bien tocó fondo en mayo, comenzará un proceso de recuperación en el segundo semestre del año. Continuamos pensando que la economía se contraerá 12% anual este año.

La Junta de Gobierno del Banco de México decidió recortar la tasa de interés objetivo en 50 puntos base para ubicarla en 4.5% anual.

En el comunicado que anuncia la decisión, la junta de gobierno destacó la fuerte contracción de la demanda agregada durante el segundo trimestre del año por los efectos directos de la pandemia. Si bien los miembros de la junta mencionaron que la economía parece entrar en una recuperación en junio, se mantienen las condiciones de holgura de la economía en el mediano plazo. Asimismo, se mencionó que la inflación aumentó de 3.33 a 3.62% de junio a julio, por el incremento de los precios de los energéticos (inflación no subyacente) y de las mercancías (inflación subyacente). Además, mencionaron riesgos a la baja para la inflación la ampliación de la brecha negativa del producto, menores presiones inflacionarias globales y menores precios de ciertos servicios. Como riesgos a la alza consideraron una depreciación adicional del tipo de cambio, mayores precios en la inflación subyacente, y problemas de suministro de algunos bienes y servicios que generen mayores costos. En resumen, el balance de riesgos para la inflación lo consideran incierto.

La mayoría de los miembros de la junta de gobierno votaron por una reducción de 50 puntos base mientras uno decidió disminuirla en 25 puntos. Creemos que el comunicado no da una pauta a seguir hacia adelante, si bien pensamos que con una persistente inflación subyacente elevada las herramientas de política monetaria cada vez son más acotadas. Creemos que la tasa de interés terminará el año en 4.5%.

Jesús Gustavo Garza García, PhD

Director General