Visión Macro: Reporte semanal de la actividad económica 8 al 14 de mayo 2021

Banxico cierra ventana de recortes adicionales a la tasa de interés

Sector manufacturero impulsa recuperación de la industria

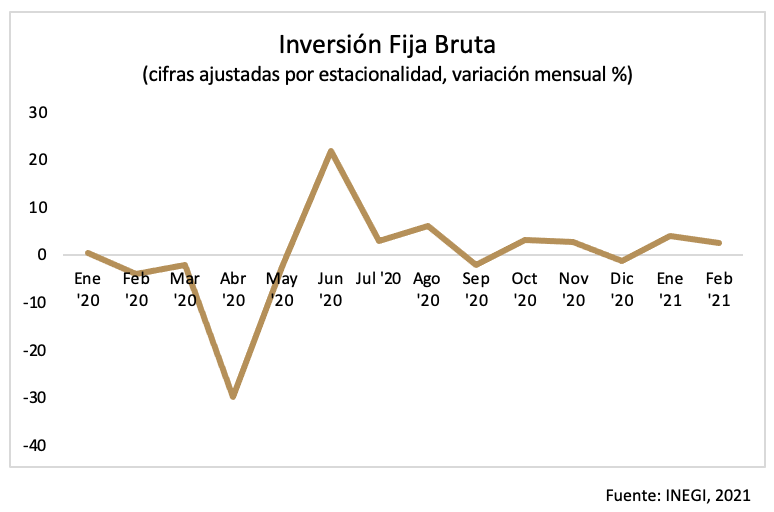

Inversión fija bruta continúa en recuperación

Sector manufacturero impulsa recuperación de la industria

Inversión fija bruta continúa en recuperación

El Banco de México (Banxico) publicó la minuta de la decisión de política monetaria anunciada el pasado 25 de marzo, donde se decidió, unánimemente, mantener el objetivo para la tasa de interés en 4%. Los miembros de la Junta de Gobierno enfatizaron la importancia de mantener la inflación anclada y que, si bien, la política monetaria puede contribuir a la recuperación, esta debe de hacerlo salvaguardando la estabilidad de precios. Por otro lado, se destacaron los recientes aumentos en las expectativas de crecimiento para la economía mexicana, así como las expectativas de una mayor inflación general. Lo último, causado, principalmente, por un efecto aritmético debido a la caída en los precios de los energéticos del año anterior. No obstante, los miembros de la Junta de Gobierno esperan que la inflación general converja a la meta de 3% a partir del segundo trimestre de 2022.

Los riesgos al alza para la inflación son, principalmente, episodios de depreciación cambiaria, presiones en la inflación subyacente por la recomposición del gasto hacia las mercancías y tensiones inflacionarias tanto en los precios de los energéticos como en las materias primas y servicios turísticos a nivel mundial. En contraste, los riesgos a la baja incluyen episodios de apreciación cambiaria, condiciones de holgura en la economía y mayores medidas de distanciamiento social. Hacia adelante, los miembros de la Junta de Gobierno mencionan que la conducción de política monetaria dependerá del desarrollo de aquellos factores que repercuten en la inflación, así como en sus pronósticos y expectativas.

Así, esperamos que la tasa de interés se mantenga en 4%, si bien, cerrando la ventana para recortarla en el futuro. Lo anterior, debido a que los riesgos de la inflación al alza representan escenarios mucho más probables que aquellos a la baja y esto puede provocar que algunos miembros de la Junta de Gobierno comiencen a votar a favor de un aumento en la tasa de interés.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la inversión fija bruta al mes de febrero, la cual cayó 4.5% en términos anuales, ligando 25 meses en contracción. Al interior, el sector de construcción se contrajo 5.9% en su comparativo anual donde destaca la caída del sector no residencial de 9.2%, ligando dos años consecutivos en contracción. Por otro lado, el sector de maquinaria y equipo cayó 2.2%, destacando la fuerte disminución en la inversión en equipo y transporte de 15.8% en su comparativo anual.

Con cifras ajustadas por estacionalidad, la inversión fija bruta creció por segundo mes consecutivo, es decir, 2.4% en términos mensuales. Lo anterior reflejó una aceleración en la tasa de recuperación de la inversión (21 vs 18.7% trimestral anualizado en enero). Al interior, el sector de maquinaria y equipo creció 1.5% en su comparativo mensual, no obstante, su ritmo de crecimiento se desaceleró (17.8 vs 20.7% trimestral anualizado en enero). Asimismo, el sector de construcción creció 2.6% en su comparativo mensual y persiste su ritmo de crecimiento acelerado (19 vs 14.4% trimestral anualizado en enero). Al interior, la inversión en el sector residencial y en el no residencial aumentó 2.5 y 1.6%, respectivamente, en términos mensuales.

Así, la inversión fija bruta continúa en niveles inferiores al año anterior, consolidando 25 meses en contracción, evidenciando que el declive comenzó antes de la crisis sanitaria causada por el Covid-19. Sin embargo, se observa una recuperación secuencial ligada con dos meses consecutivos de expansión, sobre todo en el sector de la construcción. A futuro, esperamos que el indicador mejore debido a un rebote estadístico y a los beneficios generados por el T-MEC aunado al buen dinamismo de la economía estadounidense. No obstante, las recientes reformas del sector eléctrico y de hidrocarburos podrían mermar el buen dinamismo de la inversión.

El INEGI publicó la producción industrial la cual tuvo un crecimiento del 1.65% en marzo, siendo el primer crecimiento tras 28 meses de contracción. Entre sus componentes, los sectores de minería (-2.18%), energía, agua y gas (-3.54%) y construcción (-5.49%) cayeron en términos anuales, mientras que el sector de la manufactura (6.21%) presentó un crecimiento.

Con cifras ajustadas por estacionalidad, la producción industrial aumentó marginalmente 0.71% en términos mensuales, si bien, mostró una ligera tendencia de desaceleración (5.06 vs 6.84% trimestral anualizado en febrero) Al interior, el sector de la minería (-3.08%), al igual que el sector de la construcción (-0.09%) disminuyeron respecto al mes anterior. Asimismo, cabe destacar la disminución de la edificación en 1.7%. En contraste, el sector manufacturero mostró un crecimiento de 3.03% mensual tras una caída del 2.21% en febrero, así como el sector de energía, agua y gas, el cual avanzó en 4.88% contra la caída de 4.26% en el mes previo.

Así, el sector manufacturero continúa siendo el motor de recuperación de la industria. La industria se ha recuperado mes a mes, si bien, se mantiene en niveles inferiores al mismo periodo de 2020. No obstante, esperamos una expansión importante en los siguientes meses debido a una base de comparación menor y al buen dinamismo del sector externo, sobre todo de Estados Unidos. En contraste, el sector de la construcción se recupera a un ritmo más moderado, sobre todo el relacionado con edificación.

Vanessa Bonilla Hernández

Analista Económica

Jorge Palacio Garza

Analista Económico

Jesús Gustavo Garza García, PhD

Director General