Visión Macro: Reporte semanal de la actividad económica 06 al 12 de marzo 2021

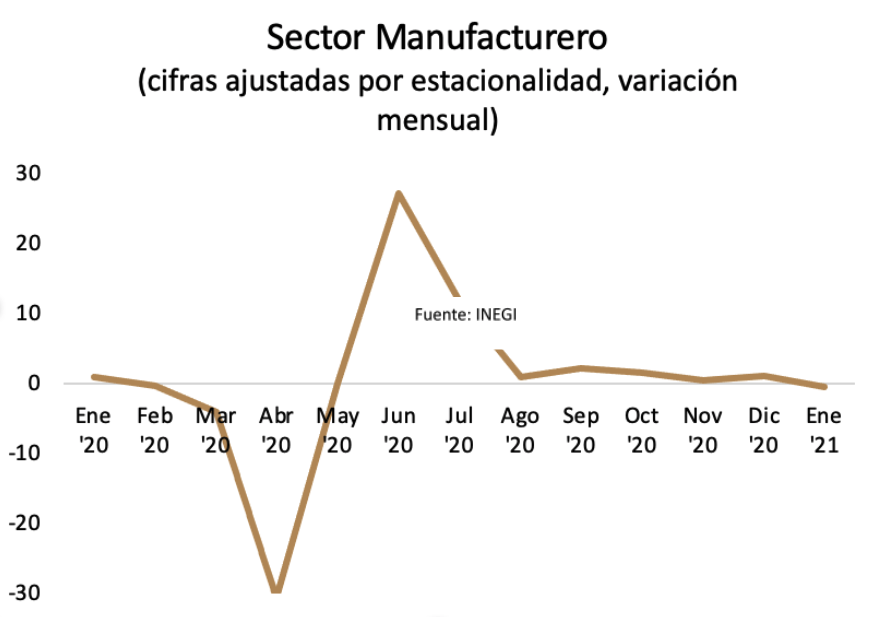

Producción industrial liga 22 meses en contracción; sector manufacturero cae en enero.

Precios de los energéticos se aceleran en febrero

Confianza del consumidor cae marginalmente en febrero

El INEGI publicó la producción industrial al mes de enero, la cual se redujo 4.9% en su comparativo anual, ligando 22 meses de contracción. Al interior, todos los sectores cayeron: minería (-3.3%); energía, agua y gas (-5.0%); construcción (-10.0%), y manufactura (-3.37%).

Con cifras ajustadas por estacionalidad, la producción industrial registró un leve incremento de 0.2% en su comparativo mensual, si bien, continúa con una tendencia de desaceleración (10.2 vs. 16.6% trimestral anualizado en diciembre). Al interior, cabe destacar que el sector manufacturero rompe su tendencia al alza, de 7 meses consecutivos de crecimiento, al caer 0.5% mensual. Así, el ritmo de crecimiento de dicho sector se ralentizó en enero (10.8 vs. 16.2% 3m/3m anualizado en diciembre). En contraste, los sectores de minería y construcción registraron expansiones de 0.2% y 1.4% en términos mensuales, respectivamente.

Así, la producción industrial persiste en contracción desde el primer trimestre de 2019. Sin embargo, si bien el sector manufacturero mostró una desaceleración en el mes de enero, esperamos que recupere su ritmo de crecimiento a la par de un mayor dinamismo de la economía estadounidense. Para el sector construcción, el escenario no es tan optimista ya que la persistente caída de la inversión, aunado a la contracción del gasto público en obras de infraestructura están mermando su recuperación. Esperamos que dicho sector se recupere, pero a un ritmo gradual.

El INEGI publicó la inflación al mes de febrero, la cual se ubicó en 3.76%. Por un lado, la inflación subyacente registra un aumento marginal, con respecto al mes anterior, al ubicarse en 3.87%. Al interior, la inflación de mercancías se mantiene en niveles elevados situándose en 5.53%, donde destacan los precios de alimentos, bebidas y tabaco, al registrar una variación anual de 6.34%. En contraste, la inflación de servicios se mantiene cerca del límite inferior del rango de variabilidad del Banco de México en 2.06%.

Por otro lado, la inflación no subyacente cierra el mes de febrero en 3.43%. Inicia el año con sólidos incrementos mensuales de 2.4 y 1.36% en enero y febrero, respectivamente. El fuerte aumento se explica por el alza en los precios de los energéticos, los cuales crecieron 5.5% en términos anuales.

Así, aunque la inflación general se mantuvo dentro del rango de varibilidad de Banxico, se observan tendencias al alza, las cuales pudiesen limitar las herrmanientas de política monetaria en un futuro. Asimismo, destaca la aceleración de la inflación no subyacente, debido al incremento de los precios energéticos, principalmente, relacionados con los recortes de crudo de la OPEP. Hacia adelante, esperamos mayores presiones inflacionarias por tres factores: Uno, por un rebote estadístico debido al abrupto descenso de la demanda interna el año pasado (por la pandemia), segundo, por los efectos indirectos de mayores precios energéticos en la economía y tercero, por la persistente depreciación del tipo de cambio. Esperamos que la inflación termine el año en 3.5%.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la confianza del consumidor al mes de febrero, la cual se contrajo 10.8% en términos anuales (con cifras originales). Al interior, la situación de los hogares, de la economía y del poder de compra es pesimista. Lo anterior debido a las contracciones, en términos anuales de todos los indicadores. La situación de los hogares hoy cayó 14.8% en su comparativo anual mientras que la situación de los hogares futura se ubicó en -3.2%. De igual forma, la situación de la economía hoy cayó 20.9% y la situación de la economía futura se encontró en -1.6%. Finalmente, la situación de compra también destaca con una fuerte contracción de 21.9%.

Con cifras ajustadas por estacionalidad, la confianza del consumidor se mantuvo casi en el mismo nivel en su comparativo mensual (-0.1%). Al interior, la situación de los hogares hoy cayó 2.9% en febrero mientras que la situación de los hogares a futuro aumentó marginalmente 0.2%. Por otro lado, la situación de la economía hoy y a futuro cayeron 1.0 y 0.9%, respectivamente. En contraste, la situación de compra aumentó 0.5% en febrero.

Así, la confianza del consumidor se muestra pesimista para el mes de febrero en todos sus indicadores. Lo anterior, probablemente, como resultado de la lenta distribución de la vacuna de Covid-19 y la lenta recuperación de la demanda interna debido al cierre de cientos de miles de Pymes. A futuro, esperamos que mejore la confianza del consumidor, si bien, a un ritmo moderado.

Vanessa Bonilla Hernández

Analista Económica

Jorge Palacio Garza

Analista Económico

Jesús Gustavo Garza García, PhD

Director General