Visión Macro: Reporte semanal de la actividad económica 06 al 12 de febrero 2021

Decisión de política monetaria es unánime; tasa de interés baja a 4%

Inflación subyacente elevada (3.84%)

Confianza del consumidor se recupera 0.7% en el primer mes del año

Producción Industrial liga 21 meses en contracción

El Banco de México (Banxico) decidió, de forma unánime, recortar la tasa de interés en 25 puntos base, ubicándola en 4%. La decisión fue sorprendente debido a la unanimidad del voto y, si bien, la trayectoria de la inflación se mantiene incierta, creemos que las decisiones de política monetaria continuarán siendo acomodaticias por el resto del año.

En el comunicado de la toma de decisión se mencionaron los riesgos a la inflación. Entre los riesgos al alza se encuentran mayores presiones en la inflación subyacente (que se encuentra cerca del techo del rango de variabilidad de Banxico), un aumento en los costos de las empresas y mayor depreciación en el tipo de cambio. Por otro lado, entre los riesgos a la baja se encuentran un regreso a las restricciones en las actividades económicas debido a rebrotes de Covid-19, una lenta distribución de la vacuna, menores presiones inflacionarias a nivel mundial y apreciaciones en la moneda nacional. Asimismo, el comunicado destaca la necesidad de preservar la institucionalidad de organismos gubernamentales, así como impulsar una política fiscal contra-cíclica.

Hacia adelante, esperamos que los recortes a la tasa de interés continúen por cuatro factores principales. Primero, porque la inflación, si bien, se ha elevado recientemente, se mantiene dentro del rango de tolerancia de Banxico. Segundo, porque la Reserva Federal de los Estados Unidos mantendrá una política fiscal ultra expansiva por un periodo prolongado de tiempo, la cual está provocando una migración de inversiones hacia mercados con mayores rendimientos y, por tanto, existe margen para seguir recortando la tasa de interés doméstica sin tener presiones cambiarias. Tercero, por la persistente debilidad de la demanda interna, sobretodo en el sector de los servicios. Por último, el trío de subgobernadores propuestos por AMLO tienen tendencia más dovish y son mayoría. Esperamos que la tasa de interés termine el año en 3.5%.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la inflación para el mes de enero, la cual se ubicó en 3.54%. Por un lado, la inflación subyacente permaneció en un nivel elevado, ubicándose en 3.84%. Al interior, la inflación de bienes se mantiene por encima del rango de tolerancia del Banco de México en 5.4% anual, si bien, se redujo marginalmente de diciembre (5.52%). En contraste, la inflación de servicios se mantiene cómodamente debajo del centro de la meta en 2.13%, si bien registró un ligero aumento después de haber ligado 5 meses consecutivos a la baja.

Por otro lado, la inflación no subyacente creció en términos anuales en enero al situarse en 2.63%. Dicho aumento representó una fuerte aceleración respecto al mes anterior; el crecimiento mensual fue de 2.4%. Al interior, los precios de los energéticos registraron el mayor crecimiento mensual desde junio (3.81%), si bien, en términos anuales se ubicaron en 2.62%.

Así, la inflación general mostró una aceleración en el mes de enero, si bien se mantiene dentro del rango de variabilidad del Banco de México. Dicha aceleración se debe, principalmente al incremento en el precios de las gasolinas y de energéticos en general. Asimismo, persiste una elevada inflación en las mercancías que contrasta con una inflación moderada en el sector de los servicios. Ésta última, relacionada con la debilidad de la demanda interna. A futuro, esperamos que la inflación termine el año en 3.5%.

El INEGI publicó la confianza del consumidor al mes de enero, la cual cayó 11.13% en términos anuales. Al interior, destaca el pesimismo actual de la situación de los hogares como de la economía con contracciones de 13.05% y 20.31% (en sus comparativos anuales), respectivamente. En contraste, la situación futura de los hogares como de la economía muestra una ligera mejora con disminuciones de 4.36% y 3.3%, respectivamente. Finalmente, resalta el poder de compra con una fuerte contracción de 22.14% en su comparativo anual.

Con cifras ajustadas por estacionalidad, la confianza del consumidor creció 0.73% con respecto al mes anterior. Al interior, la situación de los hogares actuales aumentó 2.06% en su comparativo mensual mientras que la situación de los hogares futura se contrajo 1.67% en enero. Por su parte, la situación económica actual como la situación económica futura aumentaron en enero (3.3% y 0.16% mensual, respectivamente). Por último, el poder de compra también mostró un incremento de 3.67%.

Así, la confianza del consumidor se recupera marginalmente en el primer mes del año, si bien, aún se encuentra muy por debajo de su comparativo anual. Asimismo, se puede observar que, si bien el panorama actual es pesimista, se percibe una recuperación de tanto la economía como la situación de los hogares. Hacia adelante, esperamos un repunte en el poder de compra ligado al aumento del salario mínimo y la reactivación de la economía. No obstante, el cierre de cientos de miles de Pymes y el lento proceso de vacunación son riesgos a la baja para la confianza de los consumidores en el futuro.

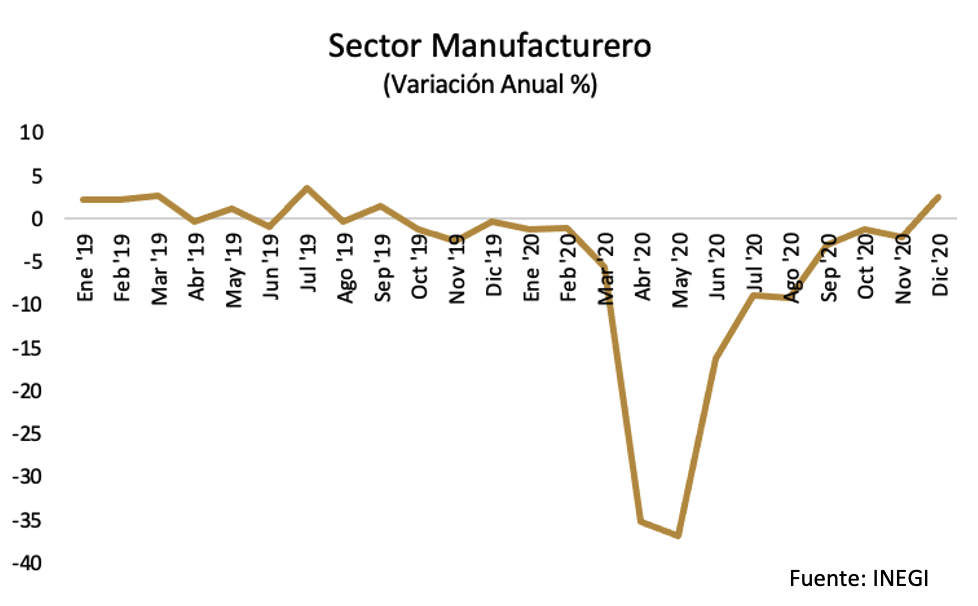

El INEGI publicó la producción industrial al mes de diciembre, la cual se redujo 2.14% en su comparativo anual, ligando 21 meses de contracción. Al interior, la mayoría de los componentes continuaron cayendo. Destaca la persistente disminución del sector de la construcción al ligar 22 meses en contracción, ubicándose en -11.56% en términos anuales. Asimismo, los sectores de la minería como de la generación de energía se ubicaron a la baja en diciembre (-2.46% y -4.49%, respectivamente). En contraste, el sector manufacturero aumentó 2.5%.

Con cifras ajustadas por estacionalidad, la producción industrial registró un leve incremento de 0.12% en su comparativo mensual, si bien, continúa una tendencia de desaceleración (17 vs. 29.65% trimestral anualizado en noviembre). Al interior, el sector manufacturero mantuvo una tendencia al alza al crecer 1.07% con respecto al mes anterior, ligando 7 meses en expansión. Sin embargo, el ritmo de crecimiento se moderó en diciembre al registrar una expansión de 16.7 vs. 34.4% 3m/3m anualizado en noviembre. En contraste, los sectores de minería y construcción registran contracciones de 0.25% y 2.7% en términos mensuales, respectivamente.

Así, la producción industrial se desaceleró en el último mes del año y aún se mantiene por debajo de su nivel de 2019. Cabe destacar que, mientras el sector manufacturero continúa en expansión, el sector de la construcción, minería y energía muestran una desaceleración importante. Hacia adelante, esperamos que el sector manufacturero continúe con un buen dinamismo debido a las expectativas favorables de la economía estadounidense. En contraste, esperamos que los demás componentes del sector industrial muestren una recuperación muy lenta. La incertidumbre de algunas políticas públicas y la falta de apoyos fiscales están detrás de este pronóstico.

Vanessa Bonilla Hernández

Analista Económica

Jorge Palacio Garza

Analista Económico

Jesús Gustavo Garza García, PhD

Director General