Visión Macro: Reporte semanal de la actividad económica 7 al 11 de septiembre 2020

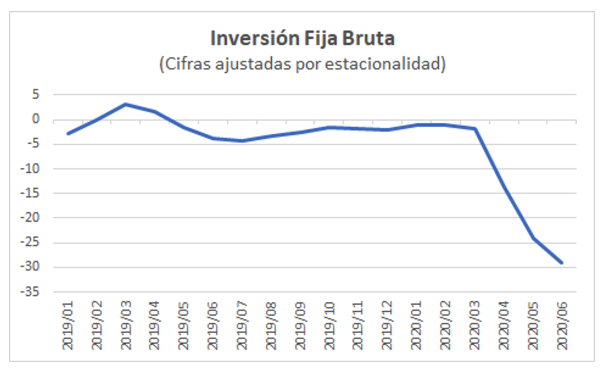

Inversión Fija Bruta liga 17 meses consecutivos de contracciones

Inflación rompe techo de variabilidad de Banxico, se ubica en 4.05% anual

Producción industrial muestra recuperación en julio

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la Inversión Fija Bruta al mes de junio registrando una caída de 24.1% anual.

Al interior, la inversión en construcción cayó 25.6%, mientras que la de maquinaria y equipo se contrajo en 21.4% anual. Cabe destacar que la inversión en construcción tanto residencial como no residencial mostró la misma tendencia negativa, reportando disminuciones de 23.6 y 28.3%, respectivamente.

Con cifras ajustadas por estacionalidad la Inversión Fija Bruta observó una recuperación mensual de 19.5%, sin embargo, es importante clarificar que la base de comparación era muy baja en mayo donde se experimentó el mayor impacto del confinamiento en la economía. Así, la tendencia de la Inversión Fija Bruta continuó deteriorándose en el segundo trimestre del año, al reportar una caída trimestral anualizada de 74.7% (vs -7.4% 3m/3m anualizada en el primer trimestre del año). Al interior, la inversión en maquinaria y equipo mostró la misma tendencia al registrar una caída de 73.5% en el segundo trimestre (-23.8% 3m/3m anualizada en 1T), mientras que la construcción mostró una disminución de 75.7 en el segundo trimestre del año (vs +2.4% 3m/3m en 1T).

Así, la inversión continuó con su tendencia negativa debido a varios factores. Primero, por algunas políticas económicas implementadas por el gobierno federal que están desalentando a la inversión, por ejemplo, la cancelación de NAIM, de la cervecería en Mexicali, la suspensión de las subastas petroleras, entre otras. Segundo, por un nivel de tasa de interés elevado que se observó en 2018 y principios de 2019, si bien, gradualmente se ha recortado. Tercero, por la parálisis del sector industrial debido a la pandemia, que provocó un retraso en las decisiones de inversión en el país. En el futuro esperamos cierta recuperación de la inversión, a la par de la reactivación de la actividad económica. Además, la implementación del TMEC atraerá nuevas inversiones al país, sobre todo relacionadas con el sector manufacturero. Sin embargo, creemos que la tasa de crecimiento de la inversión será muy moderada.

El INEGI publicó la inflación para el mes de agosto la cual se ubicó en 4.05% anual ligando 4 meses consecutivos de incrementos.

Al interior los precios del índice subyacente registraron una alza de 3.97% mientras que la inflación no subyacente se ubicó en 4.3% anual.

Dentro de la inflación subyacente destaca la elevada inflación de los precios de las mercancías (5.4 vs 5.2% en julio). Asimismo la inflación de los servicios repuntó a 2.5 de 2.4% en julio. Por otro lado, dentro de la inflación no subyacente, los precios agropecuarios se aceleraron en 8.1% mientras que los energéticos y tarifas de gobierno se ubicaron en 1.5% anual.

Así, la inflación rompe la barrera superior de Banxico generando presiones para las herramientas de política monetaria. Es decir, el ritmo de recorte de la tasa de interés podría verse mermado con este incremento en los precios al consumidor. Aún así, esperamos que la tasa de inflación termine el año en 3.7% debido a la desaceleración de la demanda agregada. La persistente depreciación del peso aunado a un choque de oferta mayor al choque de demanda debido a la pandemia está explicando la aceleración en los precios al consumidor.

El INEGI publicó la producción industrial para el mes de julio registrando una caída del 15.9% anual.

Al interior, el sector de la minería se contrajo 2.8%, el de la generación de energía en 13.6%, el de la construcción en 25% y el sector manufacturero en 16% anual.

Con series ajustadas por estacionalidad, la producción industrial registró su segundo crecimiento mensual al reportar un aumento de 1.2% con respecto a junio. Asimismo, la tendencia mejoró ya que el dato trimestral anualizado se ubicó en -37.3% comparado con -66.4% en el primer trimestre del año. Al interior, destaca la recuperación en todos los subsectores destacando el crecimiento mensual del sector manufacturero en 1.1% después de una aceleración de 26.7% en junio. Asimismo, el sector de la construcción también reportó un incremento de 1.3% en julio mejorando su tendencia (-52.4% en julio vs -77.97% 3m/3m anualizado en 1T).

Así, la producción industrial liga su segundo mes de recuperación, si bien un ritmo menor a lo esperado. Esperamos que dicho sector continúe creciendo a la par de la recuperación de la industria de los Estados Unidos. Los indicadores adelantados de ese país sugieren que la economía estadounidense se encuentra en expansión, lo cual son buenas noticias para el sector manufacturero mexicano. Sin embargo, la persistente caída en la inversión fija bruta mermará el crecimiento potencial de mediano plazo de la industria. Continuamos esperando una contracción de la economía este año de 12%.

Jesús Gustavo Garza García, PhD

Director General