Visión Macro: Reporte semanal de la actividad económica 6 al 10 de julio 2020

Minutas de Banxico: política monetaria continúa acomodaticia pero junta de gobierno muestra preocupación por incremento en inflación subyacente

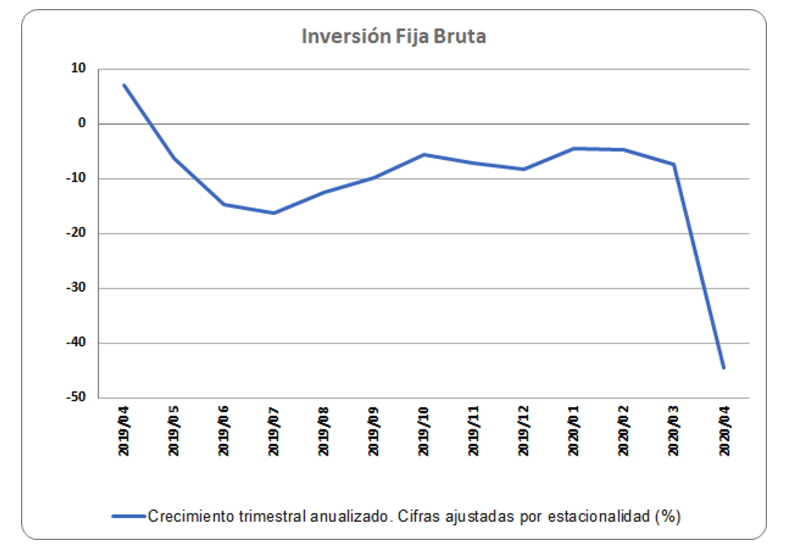

Inversión fija bruta se desploma en abril por COVID

Inflación subyacente se eleva y se encuentra del techo de tolerancia de Banxico

El Banco de México publicó las minutas de la última decisión de política monetaria donde la junta de gobierno decidió por unanimidad recortar la tasa de interés en 50 puntos base para ubicarla en 5%.

En la justificación por la decisión del recorte la junta mencionó la debilidad de la demanda interna y la fuerte contracción en el consumo privado y la inversión. La mayoría de los miembros de la junta mencionó que los riesgos a los crecimientos están a la baja y algunos piensan que la recuperación económica se dará de manera prolongada. Adicionalmente, mostraron preocupación por las finanzas públicas, muy relacionadas con los problemas financieros de Pemex.

Asimismo, si bien la junta de gobierno ve una economía muy débil, notaron que la inflación continúa con una tendencia al alza, sobre todo en el componente subyacente. De hecho, el último registro de la inflación subyacente se ubica en 3.7%, muy cercado al techo del rango de variabilidad del Banco de México. Así, consideraron que existen más riesgos al alza para la inflación, debido al comportamiento reciente del componente subyacente y la reciente aceleración de los precios energéticos.

Creemos que el comunicado continúa siendo acomodaticio, si bien ya algunos miembros muestran mayor preocupación por la aceleración de los precios al consumidor. Pensamos que Banxico mantendrá la tasa de interés en 5% hacia finales de 2020. Asimismo, creemos que las herramientas de política monetaria estarán más acotadas en el futuro ante la aceleración de los precios al consumidor.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó las cifras de abril de inversión fija bruta que reportó una caída histórica de 36.9% anual.

Al interior, la inversión en construcción cayó 36.2% anual, donde la inversión residencial disminuyó 40.8% y la no residencial (relacionada con obras de infraestructura) se contrajo 31.4% anual. Asimismo, la inversión en maquinaria y equipo se contrajo fuertemente en 37.9% anual. Estas caídas están relacionadas con el impacto adverso del COVID que se observó en el mes de abril.

Con cifras ajustadas por estacionalidad, la inversión fija bruta cayó 44.4% en su comparativo trimestral anualizado agudizando su tendencia negativa (-7.4% 3m/3m anualizada en marzo). Asimismo, la inversión en maquinaria y equipo continuó deprimida reportando una contracción de 51.1% anual versus -23.7% en el primer trimestre del año. Finalmente, la tendencia de la inversión del sector de la construcción revirtió su tendencia positiva del primer trimestre del año. Cayó 39.7% trimestral anualizado en abril después de haber crecido 2.4% en el primer trimestre del año.

Así, la inversión liga 15 meses consecutivos de caídas anuales y mostró su peor descenso desde que existen reportes estadísticos. Esperamos que la inversión continúe deprimida por el COVID, incertidumbre de algunas políticas públicas y un sector externo menos dinámico. Continuamos esperando que la economía se contraiga 12% este año.

El INEGI publicó las cifras de inflación para el mes de junio, la cual registró un crecimiento de 3.33% anual (de 2.84% en mayo).

Al interior del indicador, la inflación subyacente se ubicó en 3.7% anual (de 3.64% en mayo) y la no subyacente en 2.16% (de 0.35% en mayo). La aceleración de la inflación subyacente se debió al incremento en los precios de las mercancías que crecieron 4.69% en junio comparado con un crecimiento de 4.3% en mayo. En contraste, la inflación de los servicios moderó su ritmo de crecimiento al pasar de 2.93% en mayo a 2.65% en junio. Por su parte, resalta la menor deflación de las tarifas y energía del sub-componente no subyacente (-6.51% de mayo a -1.9% en junio).

Así, la inflación continúa elevándose, si bien se mantiene cerca a la meta objetivo del Banco de México. Cabe resaltar que ante una fuerte contracción de la demanda agregada esperaríamos una caída en los precios al consumidor, sin embargo, lo contrario está sucediendo sobre todo en la inflación subyacente. Esto se debe a que el choque de oferta, por la suspensión en la producción de bienes y servicios, ha sido mayor que el choque de demanda. Esperamos que la inflación continúe con su tendencia al alza para terminar el año en 3.5% anual. Algunos riesgos al alza para inflación incluyen mayores disrupciones en la producción y una persistente depreciación del peso.

Jesús Gustavo Garza García, PhD

Director General