Visión Macro: Reporte semanal de la actividad económica 6 al 10 de abril 2020

Inflación se desacelera en marzo por menor dinamismo del sector servicios

Sector manufacturero se contrae en febrero incluso antes del COVID-19 indicando debilidad de la industria nacional

Creemos que economía se contraerá 12% en 2020

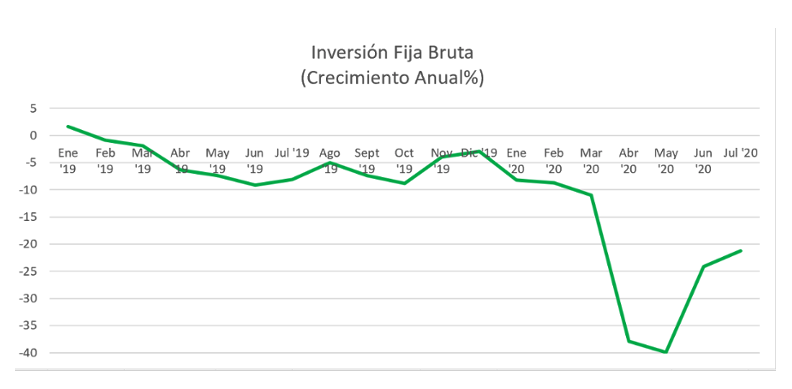

Inversión fija bruta comienza el año cayendo; se contrae 8.8% anual/h3>

El Instituto Nacional de Estadística y Geografía (INEGI) publicó los datos de la inflación mensual para el mes de marzo, la cual se ubicó en 3.25% anual (vs. 3.7% en febrero).

Al interior, la inflación subyacente registró una cifra de 3.6% (vs. 3.66% el mes anterior), en donde aumentó el crecimiento de los precios de las mercancías al pasar de 3.82% a 3.83% (entre febrero y marzo), mientras que se redujo la tasa de crecimiento de los precios de los servicios (de 3.48% a 3.35%) durante el mismo periodo de comparación. Por otro lado, la inflación no subyacente, registró un crecimiento de 2.19% anual (vs. 3.81% en febrero). Dicho resultado es explicado por la deflación en precios de los energéticos y tarifas de gobierno al registrar una cifra de -3.13%. Por su parte, el componente de bienes agropecuarios registró una inflación de 9.96%.

Así, la inflación muestra la clara desaceleración de los precios al consumidor debido a la contracción de la demanda agregada, sobre todo la relacionada con los servicios. El aislamiento poblacional por el COVID-19 está perjudicando al sector de los servicios. Por otro lado, ayudó también la reciente disminución de los precios de las gasolinas. Si bien esperamos que la inflación se mantenga dentro del rango de variabilidad del Banco de México, se observan riesgos al alza a los precios al consumidor en el mediano plazo. La reciente depreciación del peso, las presiones a las finanzas públicas y choques de oferta en productos energéticos y agropecuarios a futuro pueden elevar los precios al consumidor.

El INEGI publicó los datos de la producción industrial para el mes de febrero, la cual cayó 1.89% anual.

Al interior, los sectores de generación de energía, agua y gas aumentaron y, el sector minero creció 1.58 y 5.52% anual, respectivamente. Por otro lado, los sectores manufactureros y de construcción cayeron 1 y 9.1% anual, respectivamente. Al interior de la construcción tanto de edificación y obras de ingeniería civil se contrajeron en 7.52% y 17.47%, respectivamente. Este último está relacionado con obras de infraestructura.

Con cifras ajustadas por estacionalidad, la producción industrial cayó 1.13% trimestral analizado (vs. -2.56% en enero). Por su parte, el sector de energía, agua y gas cayó 8.93% y el sector minero aumentó 7.41%. El sector de la construcción aumentó 3.9% (vs. 1.15% el mes anterior), debido al crecimiento de edificación (12.92%). Por su parte, las obras de ingeniería civil cayeron fuertemente en 20.73%. Asimismo, el sector manufacturero se contrajo al caer 2.18% (vs. -4.6% en enero) confirmando la debilidad del sector más relevante de la economía.

Así, la producción industrial confirmó la debilidad de la economía incluso antes del impacto del COVID-19. Hacia futuro esperamos una fuerte desaceleración del sector industrial debido a la fuerte de contracción de la economía doméstica y global. Pensamos que la economía ahora se contraerá alrededor de 12% anual debido a que estimamos que el sector servicios se verá fuertemente perjudicado en el país cerrando miles de empresas y generando una pérdida importante de empleos.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó los datos de la Inversión Fija Bruta (IFB) para el mes de enero, la cual cayó 8.75% anual.

Al interior, la inversión en construcción registró un crecimiento negativo de 7.12%, en donde la construcción residencial y no residencial registraron crecimientos de -8.93% y -5.35%, respectivamente. Por otro lado, la inversión en maquinaria y equipo cayó 11.19%.

Con cifras ajustadas por estacionalidad, la IFB registró un crecimiento trimestral anualizado de -2.83% (vs. -6.39% en diciembre), lo cual muestra recuperación en su tendencia. Al interior, el sector la construcción cayó 1.63% 3m/3m anualizado, explicado por la caída del componente no residencial en -6.69%. Por su parte, la construcción residencial registró un crecimiento de 8.17%. Por otro lado, la inversión en maquinaria y equipo cayó 3.21%.

Así, se confirma que la inversión comenzó el año con su tendencia negativa incluso antes del impacto del COVID-19. Destaca la fuerte contracción en la inversión de maquinaria y equipo. Hacia futuro esperamos que la inversión continúe con su tendencia negativa debido a la parálisis de la industria y mayor incertidumbre.

Jesús Gustavo Garza García, PhD

Director General

Fernando Xavier García

Analista Financiero