Visión Macro: Reporte semanal de la actividad económica del 3 al 9 de octubre 2020

Minutas de Banxico indican espacio limitado para recortar tasas en el futuro

Confianza del consumidor continúa en recuperación en septiembre

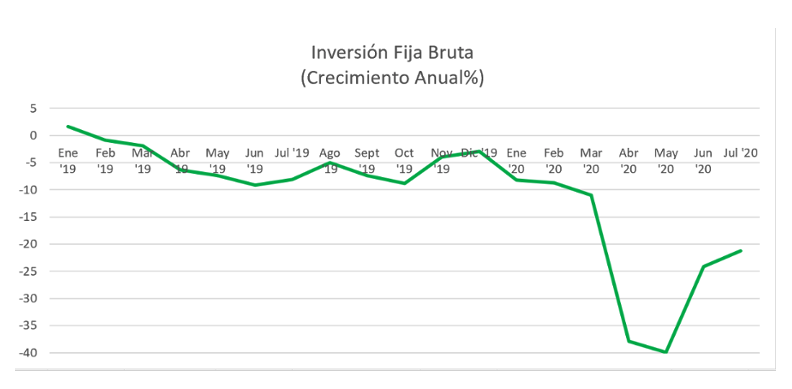

Inversión liga 18 meses de contracciones

Inflación se desacelera en septiembre; se mantiene en niveles elevados

Indicador del IMEF sugiere que el sector manufacturero continúa en contracción

La Junta de Gobierno del Banco de México decidió por unanimidad reducir la tasa de interés en 25 puntos base para ubicarla en 4.25%, probablemente el último recorte del año.

En la minuta de política monetaria, la Junta de Gobierno mencionó que la toma de decisiones en el futuro dependerá de la evolución de la inflación y sus expectativas, dejando a un lado la discusión de la debilidad de la demanda agregada. De hecho, dos de los cinco miembros indicaron que no existe espacio para continuar reduciendo la tasa de interés en estos momentos debido a riesgos al alza en inflación. Otros dos miembros, sugieren que debido a la debilidad de la actividad económica se pudiera recortar la tasa aún más, si bien, no en estos momentos. Por último, un miembro parece no estar tan convencido de la posibilidad de continuar con política monetaria acomoditicia.

Así, creemos que las minutas muestran un mensaje menos dovish que el anterior. Pensamos que Banxico dejará la tasa en 4.25% en lo que resta del año. Sin embargo, es probable que continúe con la política monetaria acomoditica en el 2021.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó el indicador de confianza del consumidor del mes de septiembre el cual registró una caída de 19.9%.

Lo anterior representó 10 meses consecutivos de caídas anuales. Al interior, la situación del hogar actual disminuyó 21.2% anual, la situación económica anual cayó 32.1%, mientras que las posibilidades de compras se contrajeron 32.8%. El indicador hacia futuro también mostró decrecimientos importantes. La situación familiar esperada cayó 8.7% mientras que la situación económica del país en el futuro disminuyó 14.8%.

El índice registró una recuperación con cifras ajustadas por estacionalidad al crecer 3.1% comparado con el mes de agosto. Así, la confianza del consumidor registra 4 meses consecutivos de crecimiento. Al interior del indicador todos los componentes registraron incrementos, resaltando el aumento de la situación de los hogares en el futuro, el cual presentó una expansión de 4.5% mensual.

Así, la confianza del consumidor comienza a recuperarse a la par de la reactivación de la actividad económica en el país. Asimismo, la recuperación del 65% de los empleos formales perdidos están acelerando el consumo privado. Sin embargo, el índice permanece en niveles inferiores al mismo periodo del 2019 y aunque esperamos una recuperación, creemos que se dará a un ritmo moderado. Lo anterior, debido a que esperamos que los empleos se recuperen en su totalidad en un periodo de 3 a 4 años.

El INEGI publicó las cifras de inversión fija bruta para el mes de julio registrando una contracción de 21.2% anual.

Al interior, tanto la inversión en construcción como la de maquinaria y equipo se redujeron sustancialmente en 23.7% y 18% anual, respectivamente. Dentro de la inversión en construcción, la residencial y no residencial (relacionada con obras de infraestructura) también cayeron fuertemente en 21.7% y 25.8%, respectivamente.

Con cifras ajustadas por estacionalidad, se observó cierta mejora en la inversión al registrar un crecimiento mensual en julio de 4.4% (el segundo mes de expansión). Así, la tendencia mejoró ya que el crecimiento trimestral anualizado pasó de -75.4% en el segundo trimestre del año -46.4% en julio. Las tendencias de la inversión en maquinaria y equipo en construcción registraron cifras similares.

Así, si bien se observó cierta mejora en los indicadores de la inversión, permanece muy por debajo de lo observado en años anteriores. La persistente caída de inversión perjudicará la tasa de crecimiento potencial del país en el mediano plazo. Es por ello que esperamos que la economía nacional se recupere en 6 años más. Es decir, que el PIB de 2018 apenas se alcance en el año 2026. La debilidad de la inversión se debe principalmente a la falta de certidumbre a los inversionistas por algunas políticas públicas, las altas tasas de interés que se observaron en los últimos años, y la incertidumbre global que persiste a raíz de la pandemia. Por el lado positivo podemos esperar cierta recuperación de la inversión en el sector manufacturero debido a la implementación del TMEC.

El INEGI publicó el Índice Nacional de Precios al Consumidor en septiembre el cual se ubicó en 4.01% anual.

Así, se rompen 4 meses consecutivos de alzas en la inflación. Lo anterior debido a la desaceleración del componente no subyacente el cual se ubicó en 4.01% (4.3% en agosto). En contraste, la inflación subyacente permaneció sin cambios al ubicarse en 3.99%. De hecho, la inflación de los servicios y las mercancías no registraron cambios sustantivos. Por otro lado, la inflación de los productos agropecuarios continúa elevada en 8.2%.

Así, si bien la inflación registró cierta desaceleración, creemos que la elevada inflación subyacente indica que no existe espacio para continuar reduciendo la tasa de interés. Esperamos que la tasa de interés objetivo termine el año en 4.25% y que la inflación se ubique en 4% a finales del 2020.

El Instituto Mexicano de Ejecutivo en Finanzas (IMEF) publicó los indicadores manufacturero y de servicios para el mes de septiembre con resultados mixtos.

El indicador manufacturero se ubicó en 48.1 puntos, es decir, en contracción (niveles inferiores a 50 puntos indican una contracción). Así, se ligan 17 meses consecutivos de caídas. En contraste, el indicador de servicios se ubicó en 50.5 puntos, es decir en expansión por primera vez desde agosto 2019. De hecho, en el mes de septiembre se registró un crecimiento anual de 1.9%, el primer crecimiento positivo desde enero 2020.

Con cifras ajustadas por estacionalidad, el indicador manufacturero registró un crecimiento de 1.10% mensual, si bien el indicador se mantuvo en contracción (46.4 puntos). Al interior, solo dos rubros se encuentran en expansión: la entrega de productos y el tamaño de la empresa. En contraste, el empleo manufacturero (49.1), los inventarios manufactureros (45), la producción manufacturera (47.73) y los nuevos pedidos (47.73) se mantuvieron en contracción. El indicador de servicios, con cifras ajustadas por estacionalidad, se incrementó 2.6% mensual, sin embargo, se mantuvo en contracción (49.3 puntos). Al interior, todos los subíndices registraron una expansión destacando el fuerte crecimiento de nuevos pedidos, los cuales crecieron 5% de agosto a septiembre. Asimismo, la producción y empleo registaron tasas de crecimientos mensuales de 2.2% y 2.4%, respectivamente.

Así, los indicadores del IMEF presentan datos mixtos. Mientras que el sector manufacturero continúa en contracción, el sector servicios se recupera de una manera más acelerada. Esperamos que ambos indicadores se ubiquen en expansión pronto debido a la reactivación de la economía doméstica y mayor dinamismo de la economía estadounidense, la cual tiene un papel importante en el impulso del sector manufacturero nacional.

Jesús Gustavo Garza García, PhD

Director General