Visión Macro: Reporte semanal de la actividad económica 4 al 8 de mayo 2020

El Banco de México publicó su minuta de política monetaria en donde explica las razones por las cuales disminuyó la tasa de interés en 50 puntos base para ubicarla en 6%, así como medidas adicionales para garantizar el buen funcionamiento de los mercados financieros.

Entre los factores económicos, la Junta de Gobierno destacó el impacto que el COVID-19 ha tenido en la economía al interrumpir el proceso de producción, causar el cierre temporal de estabelecimientos, generar una menor demanda y como consecuencia una caída en el ingreso de las personas, así como de una menor inversión. Destacaron que se espera una fuerte contracción para la primera mitad del año. Entre los riesgos a la baja se encuentra una menor producción, mayor desempleo, y un periodo prolongado que mantenga contraída a la actividad económica.

Por su parte, la Junta de Gobierno enfatizó la reciente desaceleración de la inflación, debido, principalmente, al componente no subyacente y en especial por la caída en los precios de los energéticos. Se espera que la inflación continúe descendiendo. Entre los riesgos a la baja se encuentra una menor actividad económica y continuos bajos precios en los energéticos. Por otro lado, entre los riesgos al alza se encuentran la depreciación del tipo de cambio y aumentos en los precios debido a disrupciones en las cadenas de suministro.

Por las cuestiones anteriores, la autoridad monetaria redujo la tasa de interés e implementó diez políticas que en su conjunto buscar proveer indirectamente financiamiento a empresas y proveer liquidez a los mercados financieros. Esperamos que Banxico continúe con su política monetria acomodaticia para terminar el año con una tasa de interés de 5% anual.

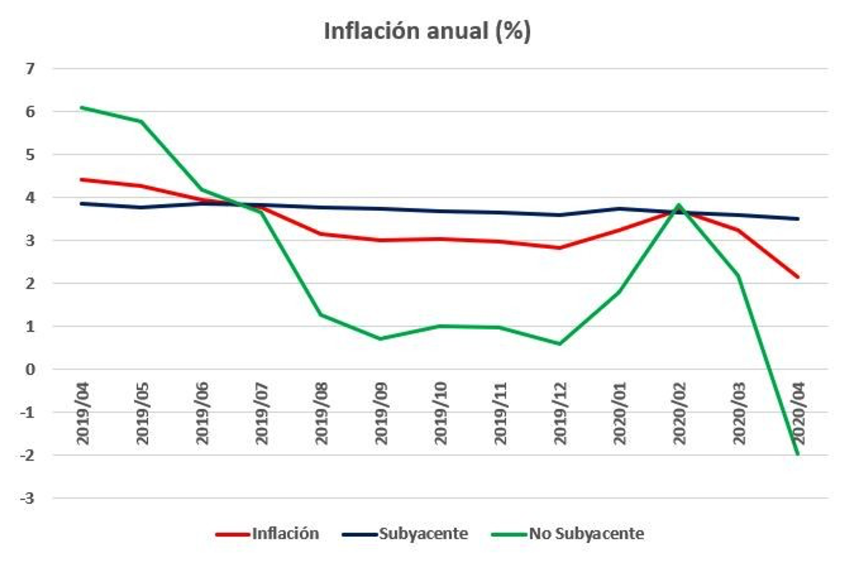

El Instituto Nacional de Estadística y Geografía (INEGI) publicó los datos de la inflación mensual para el mes de abril, la cual se ubicó en 2.15% anual (vs. 3.25% en marzo).

Al interior, la inflación subyacente registró una inflación de 3.5% (vs. 3.6% el mes anterior), en donde el crecimiento de los precios de los servicios se desaceleró al pasar de 3.35% a 2.84% (entre marzo y abril). Por otro lado, la tasa de crecimiento de los precios de las mercancías se incrementó (de 3.83% a 4.11%) durante el mismo periodo de comparación. Por su parte, la inflación no subyacente registró una deflación de 1.96% anual (vs. +2.19% en marzo). Dicho resultado es explicado por la disminución en el incremento en los precios de los bienes agropecuarios en 8.52% (vs. 9.96%) pero principalmente debido a la disminución en los precios de los energéticos y tarifas de gobierno de -9.35% (vs. -3.13%).

Así, la inflación anual en abril continuó con su tendencia a la baja debido a la fuerte disminución de los precios energéticos. Sin embargo, el componente subyacente muestra cierta aceleración, sobre todo en el rubro de las mercancías. La reciente depreciación del tipo de cambio podría afectar adversamente a los precios en el mediano plazo.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó los datos de la Inversión Fija Bruta (IFB) para el mes de febrero, la cual cayó 8.65% anual, con lo que acumula trece meses consecutivos de caídas.

Al interior, la inversión en construcción registró un crecimiento negativo de 8.12%, en donde la construcción residencial y no residencial registraron crecimientos de -7.56% y -8.71%, respectivamente. Por otro lado, la inversión en maquinaria y equipo cayó 9.47%.

Con cifras ajustadas por estacionalidad, la IFB registró un crecimiento trimestral anualizado de -4.09% (vs. -4.23% en enero) mostrando que el deterioro de la inversión continúa. Al interior, el sector la construcción creció 5.36% 3m/3m anualizado, explicado por los crecimientos tanto del componente residencial (6.74%) y no residencial (4.13%). Por su parte, la inversión en maquinaria y equipo cayó fuertemente en13.59%.

Así, se confirma el mal momento de la inversión en febrero, un mes antes del COVID. Hacia adelante esperamos un mayor deterioro de la inversión debido a los choques de oferta que impactarán en las expectativas de inversión en el futuro. Además, algunas políticas gubernamentales como la cancelación de la cervecería en Mexicali y la suspensión de las energías renovables mitigarán la inversión aún más a futuro.

El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) publicó los datos de su índice manufacturero y no manufacturero para el mes de abril.

El índice manufacturero registró una caída de 12% anual, ubicando al índice general en 40, lo que significa una fuerte contracción en el sector (debajo del umbral de 50 puntos indica contracción). Este resultado fue consecuencia de las caídas de los componentes de nuevos pedidos manufactureros (-22.7%) y por la producción manufacturera (-23.3%). Por otro lado, el índice no manufacturero también registró un crecimiento negativo al caer 16.3% anual, con lo que el índice general se ubicó en 36.64, lo que significa que también hubo una contracción en este sector. Esto fue derivado de las caídas de los componentes de nuevos pedidos no manufactureros (-31.4%) y producción no manufacturera (-27.6%). Con cifras ajustadas por estacionalidad, el índice manufacturero cayó 3.7% mensual y el índice no manufacturero disminuyó 3.2%.

Así, los indicadores del IMEF sugieren que la economía se encuentra en una profunda recesión. Tanto el sector manufacturero como el de servicios se encuentran en contracción. Esperamos que la economía caiga 12% este año.

El Banco de México publicó las remeses para el mes de marzo, las cuales registraron un crecimiento de 35.77% anual.

En su acumulado de 12 meses, las remesas alcanzaron una cifra de 40,444 millones de dólares para el 2019, su nivel histórico más alto.

Jesús Gustavo Garza García, PhD

Director General