Visión Macro: Reporte semanal de la actividad económica

del 2 al 6 de marzo 2020

Fuerte caída de la inversión en 2019

Indicadores del IMEF sugieren que sector manufacturero continuará en contracción

Confianza al consumidor comienza a debilitarse

Remesas acumulan 36.6 mmdd en los últimos 12 meses

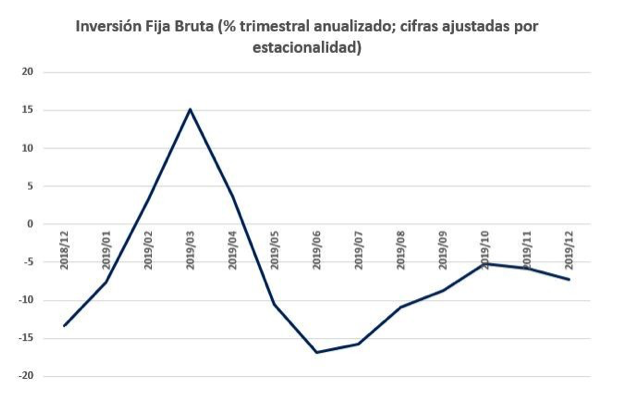

El Instituto Nacional de Estadística y Geografía (INEGI) publicó los datos da la Inversión Fija Bruta (IFB) para el mes de diciembre la cual se contrajo 3.57% anual.

Al interior, la construcción registró una caída de 2.54%, explicado por el crecimiento negativo registrado de la construcción no residencial de -9.12%. Asimismo, la inversión en maquinaria y equipo cayó 4.86% confirmando el mal momento de la confianza empresarial en el país. En contraste, la construcción residencial aumentó en 4.96% contrastando con la fuerte desaceleración de la inversión pública en infraestructura.

Con cifras ajustadas por estacionalidad, la IFB disminuyó 7.24% trimestral anualizado empeorando su tendencia (vs. -5.81% el mes anterior). Asimismo, el componente de maquinaria y equipo disminuyó 1.16% 3m/3m anualizado después de observar un crecimiento de 6.13% en noviembre. De igual manera, la tendencia de la construcción se mantiene en un rango negativo al decrecer -12.18% (vs. -15.55% en noviembre).

Estos datos confirman la debilidad de la economía nacional debido a factores externos e internos. Algunas políticas gubernamentales están generando incertidumbre aunado a un sector externo que se viene debilitando recientemente. Hacia adelante pensamos que la inversión se recuperará en el margen si bien continuará con tasas de crecimiento bajas. El impacto del coronavirus sobre el comercio internacional y la incertidumbre del futuro del sector energético en el país son los principales motivos. Por el lado positivo, pensamos que la inversión derivada del T-MEC puede alentar a la inversión en el sector manufacturero.

El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) publicó los datos de su índice manufacturero y no manufacturero para el mes de febrero.

El índice manufacturero registró una caída de 4.3% anual, ubicando al índice general en 48.75, es decir que el sector continúa en contracción (debajo del umbral de 50 puntos significa contracción). Este resultado fue consecuencia de las caídas de los componentes de nuevos pedidos manufactureros (-8.6%) y por producción manufacturera (-1.8%). Por otro lado, el índice no manufacturero también registró un crecimiento negativo al caer 1.2% anual, con lo que el índice general se ubicó en 48.8 puntos. Esto fue derivado de las caídas de los componentes de nuevos pedidos no manufactureros (-2.4%) y producción no manufacturera (-2.4%). Con cifras ajustadas por estacionalidad, el índice manufacturero cayó 0.2% mensual y el índice no manufacturero disminuyó 2%.

Así, se confirma el mal momento de la economía nacional. Hacia adelante esperamos que dicha tendencia continúe debido al efecto adverso del coronavirus sobre el comercio mundial y la pobre confianza empresarial en el país. Esperamos que la economía crezca 0.5% pero con riesgos a la baja.

El INEGI publicó los datos del índice de confianza del consumidor para el mes de febrero cayó 9.4% anual.

Al interior, el componente de la percepción de la economía hacia futuro disminuyó 18.73% anual, la situación de los hogares bajó 9.79%, y la percepción de la situación actual de la economía al día de hoy también decreció 1.87%. Con cifras ajustadas por estacionalidad, la confianza del consumidor cayó 0.44% mensual.

Así, creemos que la reciente desaceleración de la economía comienza a mermar las posibilidades de compra de las familias. Si bien el indicador de confianza al consumidor se mantiene en niveles altos, debido al incremento del salario real, ya comienza a desacelerarse. Esperamos que el indicador continúe deteriorándose conforme avanza el año.

El Banco de México publicó las remeses para el mes de enero, las cuales registraron un crecimiento de 5.18% anual.

En su acumulado de 12 meses, las remesas alcanzaron una cifra récord de 38.6 mil millones de dólares para el 2019.

Jesús Gustavo Garza García, PhD

Director General

Fernando Xavier García

Analista Financiero