Visión Macro: Reporte semanal de la actividad económica 27 de febrero al 05 de marzo 2021

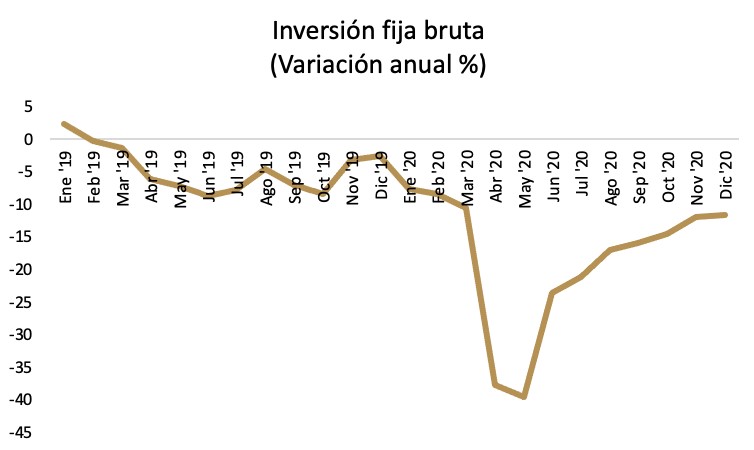

Inversión fija bruta liga 23 meses en contracción

IMEF: se avizora una mejora en el sector manufacturero

SHCP comienza el año con políticas pro-cíclicas

Continúa buen dinamismo en envío de remesas

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la inversión fija bruta para el mes de diciembre, la cual cayó 11.6% en términos anuales, ligando 23 meses en contracción. Al interior, tanto el sector de la construcción como el de maquinaria y equipo, cayeron (14.1 y 8.1%, respectivamente). Dentro del sector de la construcción, destaca la persistente desaceleración de la construcción no residencial, la cual se contrajo en 19.4%. Asimismo, el sector residencial también disminuyó 9.2% en términos anuales.

Con cifras ajustadas por estacionalidad, la inversión fija bruta cayó 2.1% en diciembre, en comparación al mes anterior. Esto reflejó en una desaceleración en la tasa de recuperación de la inversión (17.1 vs. 21.8% trimestral anualizado en noviembre). Al interior, el sector de maquinaria y equipo se contrajo 1.4% en su comparativo mensual (9.7 vs. 27.2% 3m/3m anualizado en noviembre). De igual forma, el sector de la construcción también se ubicó en contracción (-2.5%) en su comparativo mensual, aunque mostró una mejora (19.4 vs. 18.6% 3m/3m anualizado en noviembre). Al interior de la construcción, tanto el sector residencial como el no residencial cayeron en diciembre (6 y 1.1%, respectivamente).

Así, la inversión fija bruta (IFB) continúa en niveles inferiores a los del año pasado y liga 23 meses de contracción consecutiva. Los efectos adversos de la pandemia y algunas políticas económicas implementadas por el gobierno federal están afectando a la inversión. A futuro, esperamos una mejora en el indicador del IFB, por un lado, por un rebote estadístico y, por otro, relacionado con el sector externo. Lo anterior, debido a los beneficios del T-MEC y al buen dinamismo de la economía estadounidense.

El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) publicó el indicador del sector manufacturero mexicano, el cual se ubicó en 50 puntos (con cifras originales) al mes de febrero de 2021. Lo anterior representó un crecimiento de 1.3% con respecto al mismo mes del año anterior. Al interior, el índice manufacturero ajustado por tamaño de empresa (51.2), nuevos pedidos manufactureros (50.9), producción (51.3) y empleos manufactureros (51.3) se ubicaron en expansión al estar por arriba de 50 puntos. Cabe mencionar que el mayor crecimiento proviene de nuevos pedidos manufactureros (5.2% anual). En contraste, tanto las entregas de productos, así como inventarios manufactureros se ubicaron en 48.3 puntos, indicando una contracción de 1.7 y 4.3%, respectivamente (en términos anuales).

El indicador de servicios, a pesar de crecer 0.5% en términos anuales, se ubicó en 49.4 puntos indicando contracción. Al interior, únicamente el indicador de nuevos pedidos no manufactureros se encontró en expansión de 50.8 puntos con un crecimiento anual de 1.6%. Por otro lado, el índice no manufacturero ajustado por tamaño de empresa (49.4), producción no manufacturera (49.5), empleo no manufacturero (47.2) y entrega de productos no manufactureros (49.9) cerraron el mes de febrero en contracción.

Con cifras ajustadas por estacionalidad, el sector manufacturero se contrajo 0.3% en términos mensuales y se ubicó en 49.1 puntos. Por otro lado, el sector de servicios (49.4) aún se encuentra en contracción, a pesar de crecer 1.1% en términos mensuales, ligando 13 meses consecutivos en contracción.

Así, los indicadores del IMEF reflejan el dualismo que se está observando en la economía nacional. Por un lado, el sector manufacturero continúa en recuperación a la par de un mayor dinamismo de la economía estadounidense. Esperamos que dicho sector continúe en expansión beneficiándose del T-MEC y, en general, del sector externo. En contraste, el indicador de servicios muestra una muy lenta recuperación debido a la debilidad de la demanda interna. Esperamos que el sector servicios se recupere, pero a un ritmo mucho más lento. El motor de la recuperación de la economía mexicana será el sector externo.

La Secretaria de Hacienda y Crédito Público (SHCP) reportó el balance público que registró un déficit de 8 mil millones de pesos. En contraste, el balance público, en el mismo mes de 2020, presentó un superávit de 40.8 mil millones de pesos. Destaca el déficit presupuestal de Pemex de 64 mil millones de pesos, lo cual representa un incremento de 33.9% anual. Al interior, se observó un superávit fiscal primario de 51 mil millones de pesos menor en 50.9% real anual que el superávit fiscal primario de 2020.

Por el lado de los ingresos se observó una contracción de 12% anual, destacando la caída en los ingresos petroleros en 16%. Asimismo, se observó una caída en ingresos no petroleros de 11.5% real anual. Al interior, los ingresos tributatios 5.8%, destacando la fuerte caída en la recaudación del IEPS (-21.2%). Tanto el ISR como el IVA disminuyeron en 2.6 y 1.4%, respectivamente.

Por el lado del gasto, el gasto del sector público presentó una contracción real anual de 4.9%. Al interior, el gasto corriente no tuvo cambios mientras que el gasto en capital se incrementó en 1.5%. Sin embargo, cabe destacar que la inversión fisica (relacionada con obras de infraestructura) presentó una fuerte disminución de 25.4% real anual. Por otro lado, el gasto no programable cayó 17.2% resultado de la disminución de 21.8% en el costo financiero del sector público. Además, las participaciones disminuyeron en 5%.

Así, las finanzas públicas comienzan el año con un superávit fiscal primario en línea con lo esperado. El año comienza flojo en términos de recaudación y en general de ingresos públicos, consecuencia de la débilidad de la recuperación económica. Por otro lado, el gasto público continúa con una tendencia a la baja, es decir, una política procíclica. Sobresale el recorte en el gasto en inversión física directa, la cual se ubica en niveles inferiores al costo financiero. Hacia adelante, esperamos mayores presiones fiscales, sobre todo en la recaudación. Esto, debido a los persistentes problemas financieros de Pemex y la destrucción de cientos de miles de Pymes.

El Banco de México reporta las cifras de remesas al mes de enero de 2021 las cuales se ubicaron en 3.3 mil millones de dólares, representando un aumento de 26% en términos anuales. Lo anterior confirma el buen dinamismo del flujo de remesas hacia al país. En los últimos 12 meses acumulan entradas de 40.6 mil millones de dólares. Hacia adelante, esperamos que las remesas continúen con un dinamismo favorable de la mano de los apoyos fiscales de Estados Unidos.

Vanessa Bonilla Hernández

Analista Económica

Jorge Palacio Garza

Analista Económico

Jesús Gustavo Garza García, PhD

Director General