Visión Macro: Reporte semanal de la actividad económica 30 de enero al 05 de febrero 2021

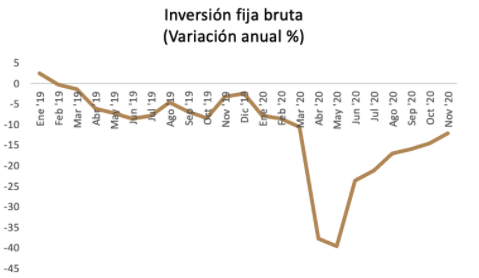

Inversión fija bruta liga 22 meses en contracción, muestra mejora en el margen en noviembre.

IMEF: economía continúa en contracción.

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la inversión fija bruta para el mes de noviembre, ubicándose en -12.05% (en términos anuales) y ligando 22 meses consecutivos a la baja. Al interior, tanto el sector de maquinaria y equipo, como el de construcción se ubican en contracción en comparación al año anterior (-14.8% y -9.9%, respectivamente). Dentro del indicador de la construcción destaca la fuerte caída del sector no residencial (relacionado con inversión de obra pública) con -18.14%. Asimismo, el sector residencial también se ubica en a la baja en su comparativo anual (-2.03%).

Con cifras ajustadas por estacionalidad, la inversión fija bruta se desaceleró en noviembre (23.33% vs. 69.28% en octubre trimestral anualizado), si bien, creció 2.3% en comparación al mes anterior. Al interior, tanto el indicador de maquinaria y equipo, como el de construcción, aumentaron en noviembre (2.12% y 2.4% mensual, respectivamente). Cabe destacar que, dentro del indicador de la construcción se observa una fuerte desaceleración por parte del sector residencial (57.45% vs. 154.65% en octubre 3m/3m anualizado) y una moderada desaceleración por parte del no residencial (7.47% vs. 20.53% en octubre 3m/3m anualizado). Sin embargo, ambos indicadores muestran crecimientos mensuales en comparación a octubre. Es decir, un aumento de 5.4% en el sector residencial y 0.43% en el sector no residencial.

Así, la inversión fija bruta (IFB) continúa por debajo de sus niveles del año anterior, si bien, continúan recuperándose en el margen. Al interior del indicador podemos observar que el sector de maquinaría y equipo presenta un mayor rezago en términos anuales y que el nivel de la construcción no residencial es preocupante comparado con el mismo periodo de 2019. Lo anterior es reflejo de la incertidumbre de algunas políticas económicas domésticas, así como la aversión al riesgo global debido a la pandemia. Hacia futuro, esperamos una recuperación moderada de la inversión impulsada por el sector manufacturero que está íntimamente ligado con el dinamismo de la economía estadounidense. Sin embargo, no esperamos un repunte importante de este indicador, debido a la persistente continuidad de políticas domésticas que desinhiben a la inversión como la posible implementación de la Ley Banxico, la Contra-reforma Energética y la Ley Outsourcing.

Según los indicadores del Instituto Mexicano de Ejecutivos de Finanzas (IMEF), el sector manufacturero mexicano se encuentra en contracción al ubicarse en 49.73 puntos (con cifras originales) al mes de enero 2021. Lo anterior representa un crecimiento anual de 1.6%. Al interior, tanto el tamaño de la empresa y producción manufacturera continuaron en expansión (arriba de 50 puntos significa expansión) con crecimientos anuales de 3.5% y 4.7%, respectivamente. Por otro lado, los nuevos pedidos manufactureros y la entrega de productos se encontraron en contracción (49.11 y 47.32 puntos, respectivamente).

El indicador de servicios se ubicó en contracción con 46.63, lo cual representa una caída anual de -1.8%. Al interior, el tamaño de empresa (45.16), nuevos pedidos (44.48), y producción no manufacturera (43.71) también se ubicaron en contracción. El indicador de entrega de productos fue el único que se encuentra en crecimiento (53.07).

Con cifras ajustadas por estacionalidad, el sector manufacturero (50.23) creció 1.4% con respecto al mes anterior. Cabe destacar que enero 2021 representó el primer mes de expansión del sector manufacturero después de 19 meses en contracción. Por otro lado, el sector de servicios (47.63) se contrajo con una caída mensual de -0.4%, ligando un año consecutivo de contracciones mensuales.

Así, los indicadores del IMEF sugieren que la economía continúa en recuperación. Si bien, el sector manufacturero se encuentra en contracción, se espera que pronto presente crecimientos sólidos a la par del buen dinamismo de la economía estadounidense. El principal motor de las exportaciones nacionales son el sector manufacturero, sobre todo el automotriz (33% del total de las exportaciones). Asimismo, esperamos una recuperación del sector de servicios, si bien a una tasa más gradual debido a la debilidad de la demanda interna. Lo anterior se explica por la pérdida de cientos de miles de Pymes, lo cual afectó fuertemente al empleo formal del país. La falta de apoyos fiscales está detrás de esta lenta recuperación.

Vanessa Bonilla Hernández

Analista Económica

Jorge Palacio Garza

Analista Económico

Jesús Gustavo Garza García, PhD

Director General