Visión Macro: Reporte semanal de la actividad económica

del 30 de marzo al 3 de abril 2020

Finanzas Públicas se verán presionadas en el año; se espera aumento de déficit en al menos 0.4% del PIB Índices del IMEF sugieren que economía se encuentra en contracción

Remesas continúan creciendo fuertemente en febrero Confianza del consumidor se desploma en marzo La Secretaria de Hacienda y Crédito Público (SHCP) publicó los resultados de las finanzas públicas al mes de febrero.

Por el lado del gasto, éste aumentó 0.8% debido a los incrementos en el gasto corriente y de la inversión de 0.7 y 2.7%, respectivamente. Sin embargo, destaca la fuerte caída en la inversión física directa en 7.4% real anual. Asimismo, el gasto financiero se redujo en 1.8% por la caída en las tasas de interés.

Si bien, las finanzas públicas mostraron un balance adecuado en los primeros dos meses del año, los acontecimientos recientes provocarán una presión importante en los mismos. La fuerte caída de la economía provocará que la recaudación se reduzca fuertemente. En los Pre-Criterios Generales de Política Económica, la Secretaría de Hacienda y Crédito Público (SHCP) está contemplando un déficit fiscal de 0.4% del PIB. Aún, así esperamos que las finanzas públicas se vean perjudicadas no solo por la fuerte desaceleración de la recaudación, por la contracción económica, sino por la caída de los ingresos petroleros (debido a la reducción en el precio del crudo). Así, sin una reforma fiscal o recorte a proyectos emblemáticos, el gobierno federal probablemente terminará el año con muy pocos recursos del FEIP y un déficit mayor al estimado lo que aumentaría la deuda nacional.

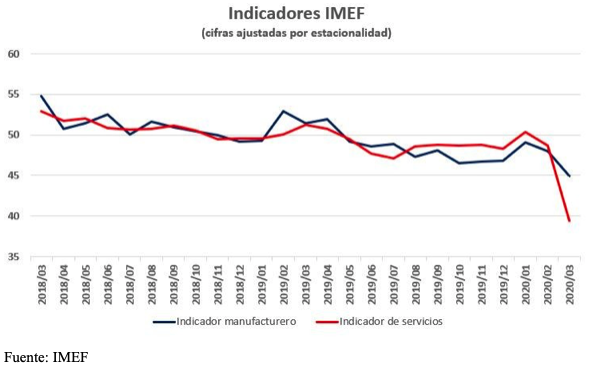

El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) publicó los datos de su índice manufacturero y de servicios para el mes de marzo.

El índice manufacturero registró una caída de 6.4% anual, ubicándolo en 44.1 lo que significa una contracción en dicho sector. Este resultado fue consecuencia de las caídas de los componentes de nuevos pedidos manufactureros (-20.6% anual) y por producción manufacturera (-15.5% anual). Por otro lado, el índice no manufacturero también registró un crecimiento negativo al caer 11.9% anual, con lo que el índice general se ubicó en 38.9, su menor nivel en la historia. Esto fue derivado de las caídas de los componentes de nuevos pedidos no manufactureros (-23%) y producción no manufacturera (-19.8%). Con cifras ajustadas por estacionalidad, el índice manufacturero cayó 3% mensual y el índice no manufacturero disminuyó 9.2%.

Así, los indicadores del IMEF confirman que la economía se encuentra en recesión y las perspectivas son de una contracción persistente hacia futuro. Esperamos que la economía se contraiga 5% anual este año debido a los efectos adversos del coronavirus en la economía doméstica y por la desaceleración en el comercio global. Aunado a eso, las decisiones de revocar el permiso a una cervecera en el norte del país continuarán desinhibiendo a la inversión privada, componente que provocó que la economía cayera en 2019. Finalmente, sin una política fiscal expansiva que apoye a las Pymes podríamos ver una situación más complicada en el futuro. Las Pymes son responsables de más del 70% de los empleos del país y no tienen fuentes de financiamiento directas como las empresas corporativas.

El Banco de México publicó las remeses para el mes de febrero, las cuales registraron un crecimiento de 10.5% anual.

En su acumulado de 12 meses, las remesas alcanzaron una cifra de 38.9 mil millones de dólares. Así, el envía de remesas continúa aportando divisas al país en un entorno de una fuerte salida de capitales por la incertidumbre global por el COVID-19 y la caída en los precios del crudo que perjudican a las finanzas públicas de México.

El INEGI publicó los datos del índice de confianza del consumidor para el mes de marzo, el cual cayó 9.24% anual.

Al interior, el componente de la percepción de la economía hacia futuro disminuyó fuertemente19.29% anual, la situación de los hogares se contrajo 7.51%, y la percepción de la situación actual de la economía al día de hoy también decreció 9.45%. Con cifras ajustadas por estacionalidad, la confianza del consumidor cayó 2.75% mensual.

Así, la confianza al consumidor refleja la fuerte contracción económica que se espera hacia futuro. Esperamos que a la par de la caída de la economía disminuya la confianza al consumidor aún más en el futuro próximo.

Jesús Gustavo Garza García, PhD

Director General

Fernando Xavier García

Analista Financiero