Visión Macro: Reporte semanal de la actividad económica

del 27 de abril al 1 de mayo 2020

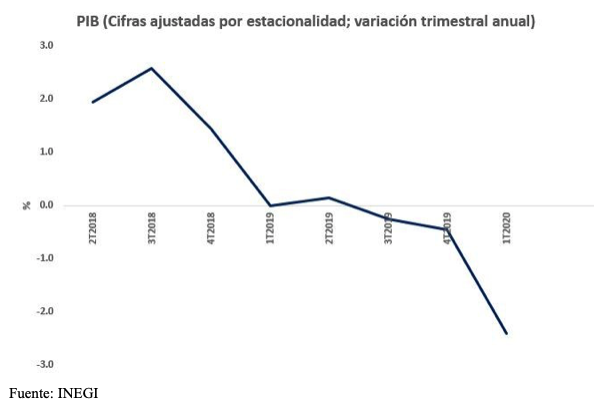

El Instituto Nacional de Estadística y Geografía (INEGI) publicó la estimación oportuna del PIB del primer trimestre del año registrando una contracción de 2.4% con respecto al año anterior.

Con cifras ajustadas por estacionalidad, el PIB se contrajo 1.6% con respecto al trimestre anterior. Al interior, tanto el sector secundario como terciario cayeron 1.4%, mientras que el sector primario registró un crecimiento de 0.5%. En su comparativo anual, con cifras ajustadas por estacionalidad, la economía se contrajo 2.4% en donde el sector secundario y terciario cayeron 3.8% y 1.5%, respectivamente. Por su parte, el sector primerio registró un crecimiento de 1.2%.

Así, se confirma que la economía se encuentra en recesión, ligando cinco trimestres de decrecimientos consecutivos. Si bien la caída en el PIB en el primer trimestre fue menor al esperado, es importante considerar que el impacto del COVID solo se comenzó a sentir en la segunda mitad de marzo. Para el segundo trimestre esperamos una caída más pronunciada derivada de la fuerte contracción del sector servicios por el confinamiento de la población, y de la caída en la industria, por la desaceleración de la economía de EUA. Esperamos que la economía se contraiga 12% este año.

El INEGI publicó los datos de la balanza comercial para el mes de marzo, reportando un saldo superavitario de 3.4 mil millones de dólares. Así, el superávit acumulado en los últimos 12 meses fue de 11.5 mil millones de dólares.

Al interior de la balanza comercial, las exportaciones cayeron 1.58% anual. Al interior, las petroleras disminuyeron 47%, mientras que las no petroleras aumentaron en 1.32%. Las exportaciones manufactureras se contrajeron en 0.1% y las automotrices en 5.03%.

Por su parte, las importaciones cayeron 6.75%, en donde las petroleras continuaron con una fuerte caída al registrar un crecimiento negativo de 20.56%. Asimismo, las no petroleras cayeron 5.05%. Las importaciones de los bienes intermedios cayeron 4.63% y las de los bienes de capital también disminuyeron fuertemente en 18.14%.

Con cifras ajustadas por estacionalidad, las exportaciones aumentaron en 4.68% trimestral anualizado, en donde las exportaciones automotrices destacan al aumentar 14.33%. Asimismo, las exportaciones manufactureras crecieron en 5.61%. Por otro lado, las importaciones registraron una caída de 5.58%. Al interior, los bienes intermedios disminuyeron en 0.75% (vs. -1% en febrero) mientras que los bienes de capital cayeron 29.61% (vs. 14.79% en el mes anterior).

Así, el superávit comercial se explica principalmente por la fuerte contracción de las importaciones resultado de la debilidad de la demanda interna. Si bien, el sector exportador reporta una mejora en su tendencia, sobre todo en el sector manufacturero, los datos de marzo sugieren que comenzarán a desacelerarse por el impacto adverso del COVID-19.

Destaca la fuerte contracción de los bienes de capital, muy relacionados con la inversión, y de los bienes intermedios, necesarios para la elaboración de bienes finales. Lo anterior refleja la debilidad de la demanda interna. Por el lado positivo, el sector agropecuario continúa exportando y la reciente depreciación cambiaria impulsará a dicho sector aún más.

La Secretaria de Hacienda y Crédito Público (SHCP) publicó los resultados de las finanzas públicas al mes de marzo.

En los primeros tres meses del año los ingresos federales aumentaron 9.2% real anual, debido, principalmente al incremento de los ingresos no petroleros (+15%). Al interior, los ingresos tributarios se expandieron 13.3% en donde el ISR, IVA y IEPS, tuvieron crecimientos de 13, 18.3 y 4.6%, respectivamente. En contraste, los ingresos petroleros cayeron fuertemente en 27% real anual.

Por el lado del gasto, éste aumentó 6.2% real anual en el primer trimestre del año. Al interior, tanto el gasto programable como el de inversión en capital aumentaron en 7.7 y 7.5%, respectivamente. Destaca el fuerte incremento de la inversión física directa en marzo de 34.2%, muy relacionada con obras de infraestructura. Por su parte, el costo financiero aumentó 3.2% real anual.

Si bien el gobierno federal reportó cifras positivas en los ingresos federales en marzo, es probable que los ingresos comiencen a caer hacia futuro. Primero, por la desaceleración de la economía y su impacto directo en la recaudación, y segundo, por la caída en los precios del crudo que afectarán los ingresos de Pemex. Además, podríamos esperar ajustes en el gasto de gobierno ante un escenario de mayores presiones en las finanzas públicas.

El INEGI publicó la tasa de desempleo para el mes de marzo, la cual se ubicó en 2.94% (vs. 3.57% en febrero).

Este resultado fue derivado de una menor población económicamente activa, es decir, menos personas buscando trabajos. Hacia adelante esperamos un repunte en el indicador a la par de la desaceleración de la economía.